Guerra no Irã faz polietileno disparar 60% da noite para o dia

Nos últimos dias, a guerra envolvendo Irã, Estados Unidos e Israel deixou de ser apenas manchete internacional e passou a interferir diretamente na conta de custos de quem fabrica embalagens plásticas na América Latina. Como profissional que acompanha de perto esse mercado, eu vejo com preocupação uma combinação explosiva: choque no preço do petróleo, gargalos logísticos e uma sequência de anúncios de força maior em plantas petroquímicas na Ásia e no Oriente Médio.

O resultado imediato é uma escalada de preços em cadeias inteiras: desde o petróleo bruto que alimenta refinarias e crackers de nafta, até as resinas de polietileno (PE) e polipropileno (PP) e os solventes usados nas tintas de impressão flexográfica e rotográfica. Essa alta não é mais projeção teórica: ela já chegou às tabelas de preço que os convertedores de plásticos flexíveis estão recebendo agora, literalmente de ontem para hoje.

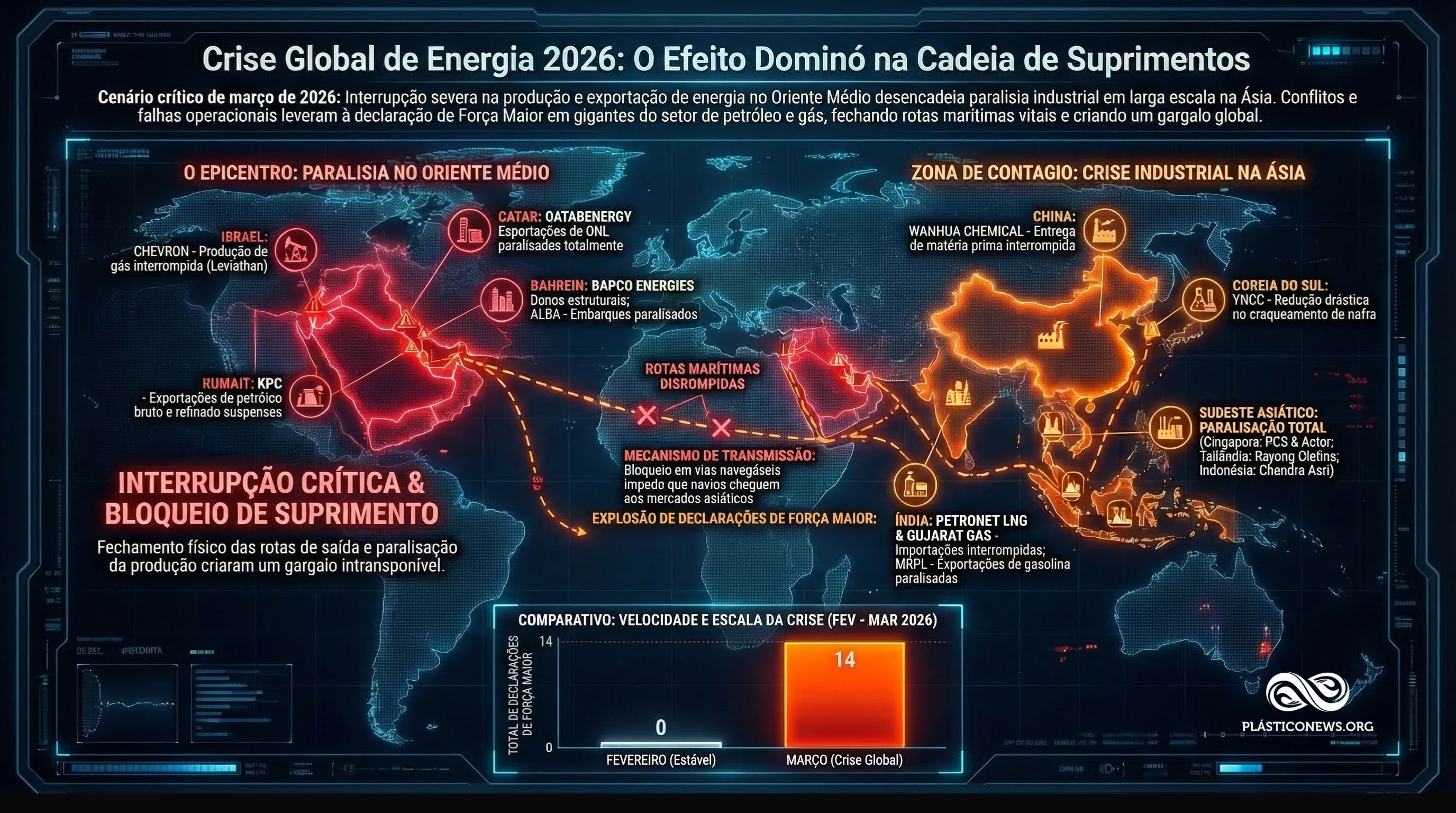

Força maior e cortes de produção ao redor do mundo

Uma tabela de “força maior e cortes de produção globais” de março de 2026, que circulou entre clientes e fornecedores, ilustra o tamanho da quebra de oferta. Em Singapura, empresas químicas importantes declararam força maior, citando paralisação completa de complexos industriais, interrupção do fornecimento de nafta vinda do Oriente Médio e parada na produção de monômeros e intermediários estratégicos.

Na Coreia do Sul, grandes grupos petroquímicos estão reduzindo a operação de seus “crackers” – unidades que transformam nafta e gás em eteno e propeno – para algo em torno de 75% de capacidade, além de relatar cortes adicionais em matéria‑prima líquida e gás. Indonésia, Tailândia, China, Vietnã e Taiwan relatam situações semelhantes: declarações de força maior, paradas programadas estendidas e restrições severas de insumos, muitas vezes ligadas diretamente à dificuldade de receber cargas vindas da região do Golfo Pérsico.

Esses países formam um eixo fundamental de produção de derivados plásticos para o mundo inteiro. Quando vários deles reduzem carga ao mesmo tempo, a disponibilidade global de resinas de polietileno e polipropileno encolhe, e mercados importadores – como o brasileiro – perdem a alternativa de buscar volumes excedentes com preços mais competitivos na Ásia.

O salto de preço anunciado pela Dow

O sinal mais claro desse novo patamar de preços chegou em 12 de março de 2026, com uma carta oficial da Dow Endurance e Plásticos de Especialidade para clientes da América Latina. No documento, a empresa anuncia um aumento de até 660 dólares por tonelada métrica para resinas de polietileno de alta densidade, polietileno de baixa densidade linear e polietileno de baixa densidade vendidas na região, válido imediatamente ou conforme previsto em contrato.

Para entender a dimensão desse número, vale fazer uma conta simples: preços de importação para polietileno de alta densidade em 2025 na América do Sul giravam, em muitos casos, na faixa de 900 a 1.100 dólares por tonelada, dependendo da aplicação e do prazo. Se tomarmos como base um valor arredondado de 1.100 dólares por tonelada, um acréscimo de 660 dólares representa um aumento de cerca de 60% sobre esse nível (660 dividido por 1.100).

Mesmo admitindo variação entre contratos e produtos, a ordem de grandeza é essa: estamos falando de um choque de algo próximo a 60% no preço de lista de importantes tipos de polietileno em um único movimento. A própria Dow ressalta, na carta, que esse ajuste pode ser seguido de novas comunicações, dependendo da evolução das condições globais de oferta e demanda, o que reforça a percepção de que o cenário ainda não se estabilizou.

Polipropileno e outros plásticos na mesma direção

O polipropileno, embora não esteja explícito no anúncio da Dow para a América Latina, já vinha apresentando altas expressivas em outros mercados ao longo de fevereiro e início de março. Dados de plataformas de preços indicam que, apenas no último mês, contratos de referência de polipropileno subiram mais de 25% em algumas regiões, impulsionados pela mesma combinação de custo de matéria‑prima e incerteza geopolítica.

Relatórios de consultorias especializadas mostram que fornecedores na América do Sul chegaram a interromper ou adiar ofertas de polipropileno e policloreto de vinila, à espera de uma definição melhor do cenário de custos após o agravamento do conflito no Oriente Médio. Em outras palavras, a resina que já estava cara e escassa agora passa a ser negociada com ainda mais cautela, e a tendência é que os reajustes vistos no polietileno contaminem o polipropileno nos próximos ciclos de negociação.

Do ponto de vista do usuário final de embalagens, poucos conseguem distinguir se o aumento veio do polietileno, do polipropileno ou de outro polímero; o que ele enxerga é o preço do pacote completo, que incorpora o impacto de toda essa cadeia. Por isso, esse movimento de quase 60% em uma família de resinas serve como uma espécie de “atalho” para traduzir a gravidade do momento para fora do mundo técnico.

Solventes e tintas: a pressão além da resina

Enquanto resinas como polietileno e polipropileno ganham as manchetes, há uma outra frente de impacto que preocupa quem trabalha com impressão flexográfica e rotogravura: os solventes orgânicos e as resinas que compõem as tintas. Parte significativa desses solventes vem de cadeias ligadas à petroquímica básica, ou seja, também depende de petróleo, gás e frações como a nafta – justamente os insumos que estão no centro da crise atual.

Fabricantes globais de tintas para embalagens já haviam anunciado, no início do ano, aumentos de preço para produtos que contêm nitrocelulose e solventes, alegando custos maiores de matérias‑primas e energia. Com a guerra envolvendo Irã, Estados Unidos e Israel, a tendência é que esses ajustes se intensifiquem, pois a mesma molécula de solvente disputada pela indústria de tintas também é usada em outros segmentos industriais considerados prioritários em vários países.

Para o impressor de embalagens flexíveis, isso significa que não é apenas o filme plástico que encarece: o litro de tinta, o verniz e os solventes de lavagem também passam a pesar mais na planilha de custos. Mesmo que os percentuais de aumento em tintas e solventes não cheguem aos 60% vistos no polietileno, a soma dos dois efeitos – resina e tinta – tende a gerar uma pressão relevante sobre o custo total de embalagem impressa.

Um alerta para toda a cadeia de embalagens

Entendo que esse aumento de cerca de 60% anunciado pela Dow funciona como um marco simbólico: ele torna visível, em um único número, o que já vinha se construindo silenciosamente com semanas de tensão geopolítica e cortes de produção mundo afora.

Não se trata apenas de um reajuste pontual, mas de um sinal de que a indústria de embalagens plásticas entrou em um novo ciclo de volatilidade, no qual decisões de investimento, compras e formação de preços precisam ser revisitadas com mais frequência.