Se Ainda Pensa Só em Label, Você Já Está Atrasado

Por Eudes Scarpeta

Quando observo o momento atual da indústria, vejo um sinal muito claro de mudança estrutural: as principais feiras do mercado de impressão estão abrindo espaço cada vez mais visível para embalagens flexíveis. Para mim, esse movimento vale quase como um indicador antecedente do setor, porque feiras não reorganizam sua proposta de valor por acaso; elas acompanham para onde estão indo os investimentos, a inovação, os lançamentos e a demanda real da cadeia.

No Brasil, esse reposicionamento aparece de forma muito evidente na Flexo & Labels Expo 2026, marcada para 26 a 29 de maio, no Distrito Anhembi, em São Paulo. A própria organização apresenta o evento como o maior da América Latina em flexografia, rótulos, etiquetas autoadesivas e embalagens flexíveis, o que já mostra que o universo de labels deixou de olhar apenas para si mesmo e passou a incorporar os flexíveis como parte central da sua agenda. O destaque dado à Flexo & Pack, realizada em conjunto com a feira, reforça ainda mais esse reposicionamento e mostra que o setor de embalagens ganhou protagonismo dentro de um ambiente antes mais associado aos rótulos e às etiquetas.

Esse mesmo movimento também apareceu na ExpoPrint & ConverFlexo 2026. Uma feira historicamente muito associada à impressão comercial, offset e comunicação visual passou a enfatizar a flexografia, a conversão de embalagens, os rótulos e as etiquetas como um hub estratégico dentro do evento. Para mim, quando duas vitrines desse porte avançam quase ao mesmo tempo sobre o território dos flexíveis, o recado é inequívoco: as embalagens flexíveis deixaram de ser apenas uma categoria em crescimento e passaram a ocupar uma posição central no futuro da indústria gráfica e da indústria de embalagens.

O aspecto mais interessante é que essa convergência não é apenas brasileira. No plano internacional, a antiga Labelexpo, historicamente reconhecida como a principal referência global em labels, anunciou sua transformação para LOUPE a partir de 2026, justamente para refletir a ampliação do foco do evento para labels, flexible packaging e folding carton. A mudança de marca foi apresentada pela organização como resposta direta à evolução do setor, marcada pela convergência de tecnologias, pela consolidação do mercado e pela expansão das gráficas e convertedores de labels para outros formatos de embalagem.

Na minha leitura, isso é muito revelador. Quando a maior plataforma global do universo de labels reconhece formalmente que as tecnologias de impressão e conversão desenvolvidas nesse segmento agora avançam também sobre as embalagens flexíveis, estamos diante de uma transformação de escala mundial, e não de um ajuste pontual de posicionamento. Essa leitura ganha ainda mais força porque a própria comunicação da LOUPE destaca que as tecnologias centrais da indústria — como flexografia inline, soluções digitais e plataformas híbridas — já estão remodelando os mercados de flexible packaging e folding cartons.

É nesse contexto que os números do mercado brasileiro de flexíveis ficam ainda mais relevantes. Segundo a ABIEF com base em estudo da MaxiQuim para ano-base 2025, a indústria brasileira de embalagens plásticas flexíveis encerrou 2025 com faturamento bruto de R$ 40,1 bilhões, alta de 6,2% sobre 2024. Ao mesmo tempo, a produção ficou em 2.321 mil toneladas, com leve retração de 0,5%, e o consumo aparente fechou em 2.308 mil toneladas, queda de 0,9% frente ao ano anterior. O consumo per capita recuou para 10,8 kg por habitante ao ano, abaixo dos 11 kg registrados em 2024.

Esses dados mostram um mercado que seguiu financeiramente robusto, mas em um ambiente mais desafiador em volume. Na prática, 2025 combinou crescimento nominal de faturamento com pressão sobre demanda, ociosidade industrial e um cenário externo mais competitivo. Para mim, isso não reduz a relevância do setor; ao contrário, ajuda a mostrar por que a agenda de produtividade, valor agregado e reposicionamento tecnológico ficou ainda mais importante.

Quando olho a série histórica apresentada no material da ABIEF, vejo uma trajetória que confirma a consolidação dos flexíveis como eixo estrutural da indústria de transformação. O faturamento do setor saiu de R$ 14,1 bilhões em 2010 para R$ 40,1 bilhões em 2025, com taxa média anual composta de 7,2% em reais no período. A produção avançou de 1.850 mil toneladas para 2.321 mil toneladas no mesmo intervalo, com crescimento médio de 1,5% ao ano, enquanto o consumo aparente foi de 1.949 mil toneladas para 2.308 mil toneladas, com taxa média anual de 1,3%.

Esses números deixam claro, na minha visão, que as embalagens flexíveis ganharam escala e resiliência ao longo dos últimos quinze anos. Mesmo com ciclos econômicos diferentes, choques de custo e mudanças regulatórias, o setor ampliou seu peso na economia e fortaleceu sua presença em várias cadeias essenciais. Isso ajuda a explicar por que ele desperta tanto interesse de convertedores, fornecedores de máquinas, gráficas e organizadores de feira.

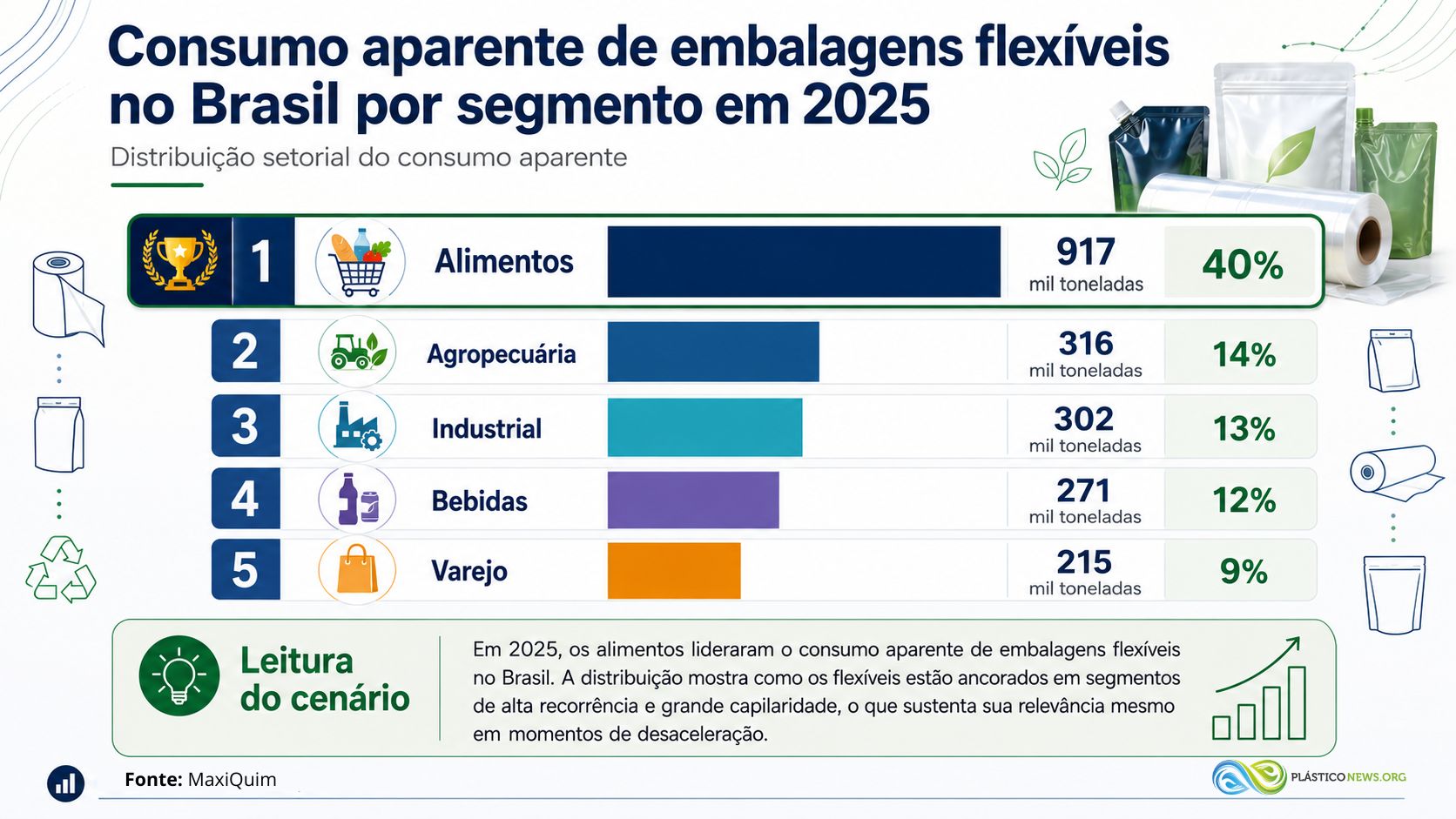

Outro dado importante é a composição da demanda. Em 2025, os alimentos lideraram o consumo aparente de embalagens flexíveis no Brasil, com 917 mil toneladas e participação de 40%. Em seguida vieram agropecuária, com 316 mil toneladas e 14%, industrial, com 302 mil toneladas e 13%, bebidas, com 271 mil toneladas e 12%, e varejo, com 215 mil toneladas e 9%. Para mim, essa distribuição mostra como os flexíveis estão ancorados em segmentos de alta recorrência e grande capilaridade, o que sustenta sua relevância mesmo em momentos de desaceleração.

Também considero muito significativo o avanço do segmento agropecuário, cuja demanda cresceu 9,7% em 2025. Esse dado ajuda a entender por que o agro aparece como um dos motores do setor em um período em que outras categorias tiveram desempenho mais moderado ou negativo. Em um país como o Brasil, isso reforça o papel estratégico dos flexíveis não apenas no consumo urbano, mas também nas cadeias produtivas ligadas ao campo.

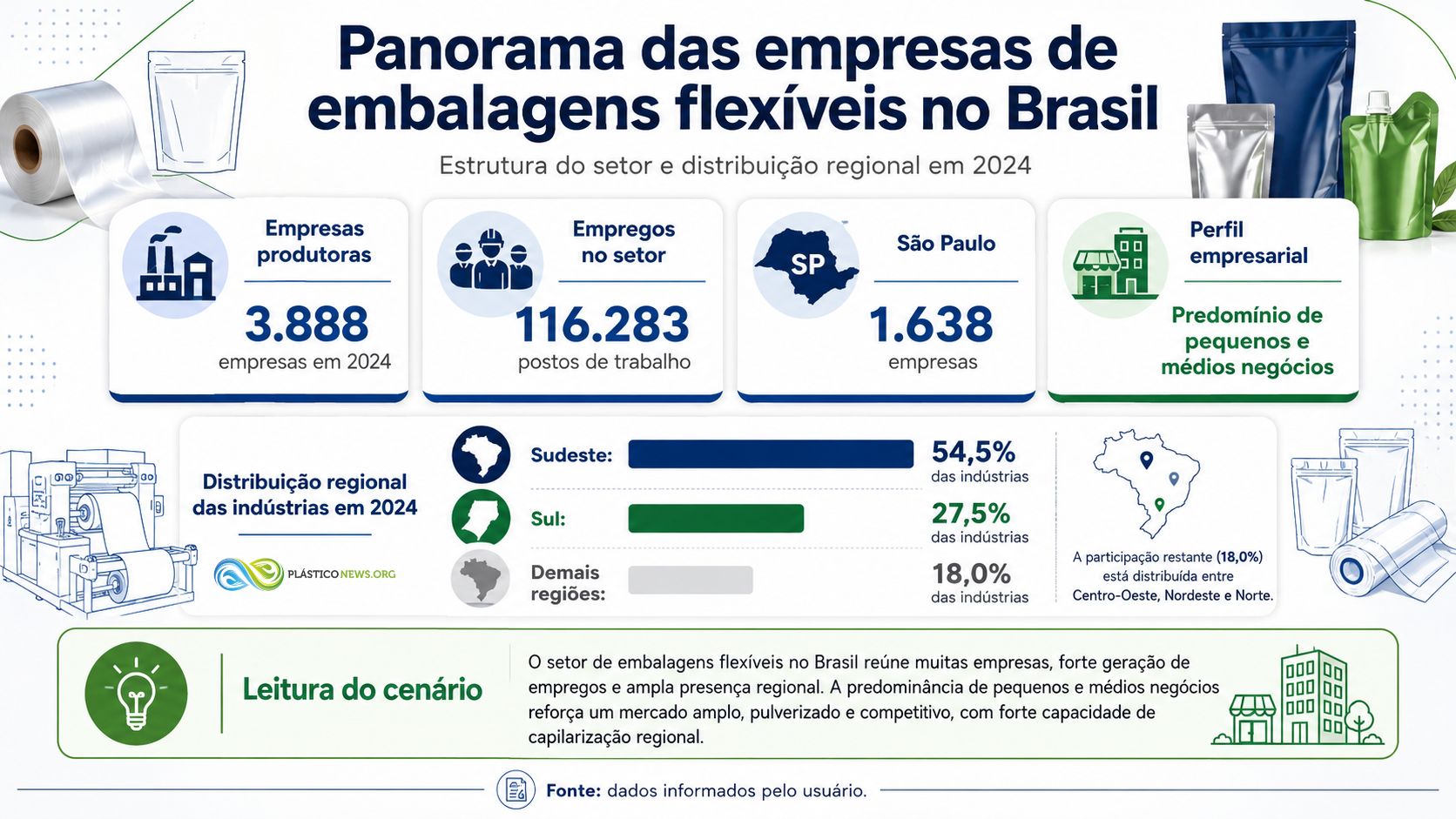

Do lado da estrutura industrial, os dados são igualmente reveladores. O Brasil tinha 3.888 empresas produtoras de embalagens flexíveis em 2024 e 116.283 empregos ligados ao setor, com predominância de pequenos e médios negócios. São Paulo concentrava 1.638 empresas, enquanto o Sudeste reunia 54,5% das indústrias e o Sul, 27,5%. Esse perfil mostra um mercado amplo, pulverizado e competitivo, com forte capacidade de capilarização regional.

Ao mesmo tempo, a capacidade produtiva estimada em 3.297 mil toneladas por ano e o nível operacional de 70,4% em 2025 indicam que o setor ainda opera com ociosidade relevante. Isso aumenta a pressão por eficiência, produtividade, diferenciação técnica e desenvolvimento de aplicações de maior valor agregado. Em outras palavras, crescer em flexíveis hoje não depende apenas de volume; depende cada vez mais de estratégia industrial.

Na composição por resina, o domínio continua sendo do polietileno. Em 2025, PEBD e PEBDL responderam por 1.685 mil toneladas, equivalentes a 73% da produção, enquanto PP representou 356 mil toneladas, com 15%, e PEAD somou 279 mil toneladas, com 12%. Já no recorte por estrutura, 55% da produção foi de filmes monocamada e 45% de multicamada. Esses números ajudam a mostrar que o mercado combina alta escala em aplicações mais tradicionais com uma base ainda muito relevante para estruturas técnicas e diferenciadas.

Outro ponto que não pode ser ignorado é a sustentabilidade aplicada ao negócio. Em 2025, a indústria utilizou 106 mil toneladas de materiais reciclados, equivalentes a cerca de 5% da produção total, percentual praticamente estável em relação a 2024. Para mim, esse dado mostra duas coisas ao mesmo tempo: houve avanço acumulado na adoção de reciclado ao longo da série, mas a transição ainda está longe de atingir a velocidade que o discurso de mercado muitas vezes sugere.

No comércio exterior, o quadro também ficou mais complexo. Em 2025, o saldo comercial em volume foi positivo em 12,8 mil toneladas, com forte melhora sobre 2024, mas em dólares o saldo permaneceu negativo pelo segundo ano consecutivo. As importações de embalagens flexíveis caíram 9,3% em volume, para 106 mil toneladas, enquanto as exportações recuaram 1,1%, para 119 mil toneladas. Isso mostra que o setor conseguiu preservar algum equilíbrio físico, mas ainda enfrenta um ambiente internacional pressionado por preços, câmbio e concorrência externa.

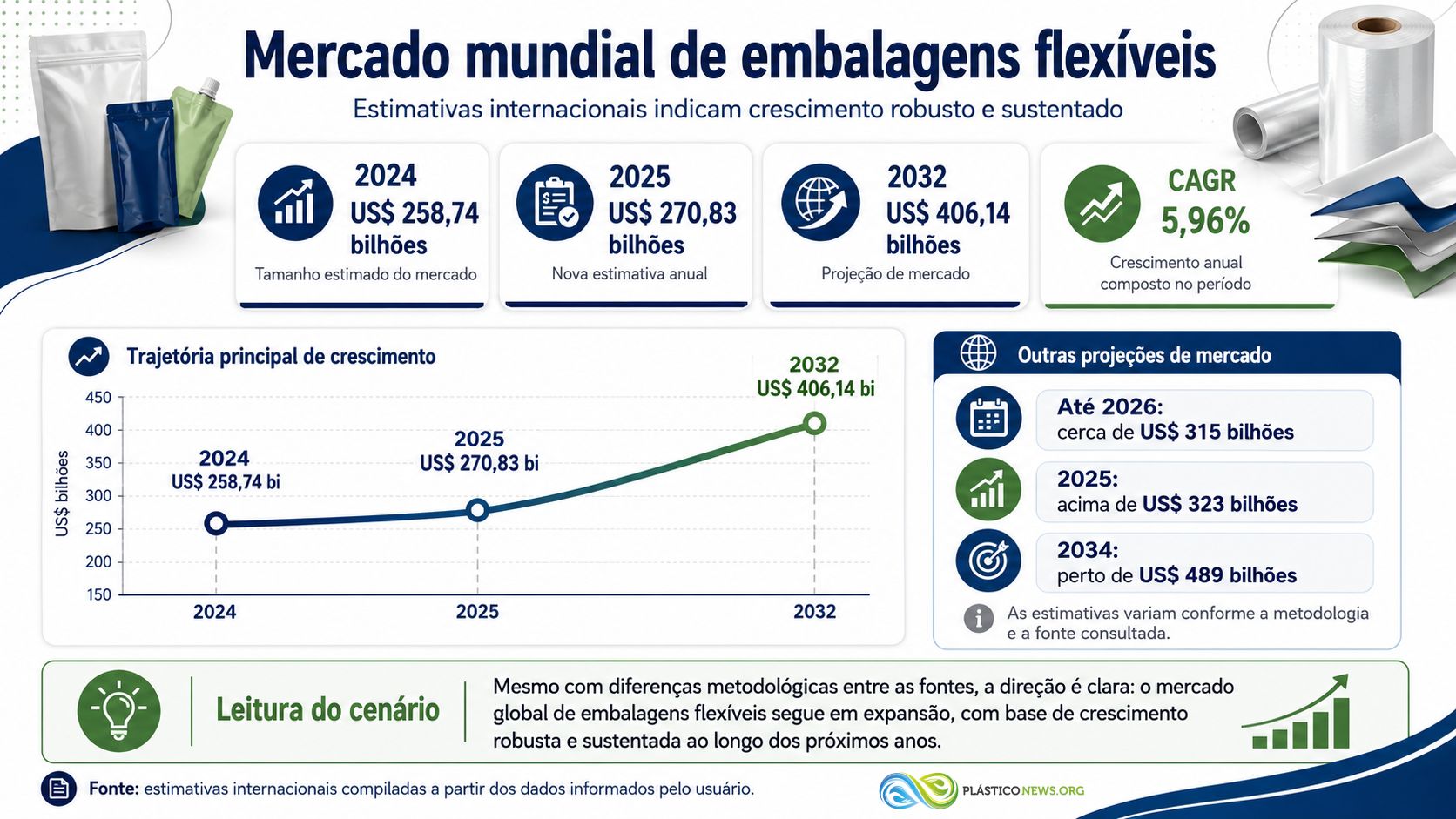

Quando amplio a lente para o mercado global, o quadro segue favorável. Estimativas internacionais apontam que o mercado mundial de embalagens flexíveis saiu de US$ 258,74 bilhões em 2024 para US$ 270,83 bilhões em 2025 e pode alcançar US$ 406,14 bilhões em 2032, com CAGR de 5,96% no período. Outras projeções colocam o setor na faixa de US$ 315 bilhões até 2026 ou acima de US$ 323 bilhões em 2025, chegando perto de US$ 489 bilhões em 2034. As bases metodológicas mudam de fonte para fonte, mas a mensagem é a mesma: o crescimento global dos flexíveis é robusto e sustentado.

Na prática, não é difícil entender por quê. Embalagens flexíveis entregam menor consumo de material por unidade embalada, menor peso logístico, grande versatilidade de formatos, boa adaptação ao e-commerce e amplo espaço para inovação em impressão, barreira, acabamento, conveniência e sustentabilidade. Por isso, vejo esse mercado como um ponto natural de convergência entre a indústria de plásticos, a indústria gráfica e a agenda de eficiência dos donos de marca.

É justamente aí que a aproximação do universo de labels com o mercado de flexíveis faz tanto sentido. A Flexo & Labels Expo 2026, com o reforço da Flexo & Pack, mostra essa convergência no Brasil. A ExpoPrint & ConverFlexo 2026 confirma o mesmo movimento em uma feira mais ampla da impressão. E a transformação da Labelexpo em LOUPE mostra que o mesmo processo já foi reconhecido também pela principal referência internacional do setor de labels.

Na minha visão, esse é o ponto central. Os números da ABIEF e da MaxiQuim comprovam a relevância econômica e industrial das embalagens flexíveis no Brasil. Mas as feiras revelam algo ainda mais profundo: o setor já alterou o centro de gravidade da cadeia de impressão e conversão. Quando labels, flexografia, embalagem e conversão passam a compartilhar o mesmo palco estratégico, fica evidente que os flexíveis deixaram de ser uma fronteira lateral e passaram a ser uma das principais avenidas de crescimento da indústria.

Por isso, continuo acreditando que as embalagens flexíveis já se consolidaram como um dos grandes motores de crescimento da indústria de plásticos no Brasil e no mundo. E acrescento: quando as principais feiras do setor passam a reorganizar seu discurso, seu espaço expositivo e sua identidade para abrir mais espaço aos flexíveis, o mercado está nos dizendo, com bastante clareza, que entrou em uma nova fase.

Por Eudes Scarpeta é o maior especialista do Brasil em embalagens flexíveis e flexografia.