Efeito Ormuz: Justiça Suspende Dívidas de Indústria de Embalagens Flexíveis — Descubra como

Decisão da Justiça de São Paulo suspende por seis meses cobranças bancárias de uma fabricante de embalagens flexíveis e sinaliza um novo caminho de proteção para empresas pressionadas pela alta histórica das resinas.

A decisão recente da Justiça de São Paulo que suspendeu, por seis meses, o pagamento de dívidas bancárias de uma fabricante de embalagens plásticas flexíveis acende um alerta importante para toda a cadeia de conversão. Em meio à disparada dos preços das resinas e ao risco de desabastecimento, o fechamento do Estreito de Ormuz deixou de ser apenas uma notícia internacional para se tornar argumento jurídico concreto na defesa do caixa industrial.

Mais do que um caso isolado, a liminar indica que empresas de conversão podem, em situações extremas, buscar proteção judicial contra a asfixia financeira provocada por um choque externo — sem que isso seja confundido com “calote”, mas sim com preservação de um negócio viável.

O caso em SP: o que foi decidido

Em uma vara empresarial no Estado de São Paulo, uma indústria de filmes plásticos flexíveis obteve liminar suspendendo temporariamente a cobrança de parcelas de contratos com instituições financeiras. A suspensão vale por seis meses e abrange juros, multas e encargos sobre as prestações congeladas nesse período.

A decisão também proibiu que bancos negativem a empresa em cadastros como Serasa enquanto durar a medida, sob pena de multa diária. O objetivo central não é perdoar dívida, mas impedir que uma companhia até então saudável seja estrangulada justamente na fase mais aguda da crise.

Na fundamentação, o juiz destacou que a empresa operava com saúde financeira antes da escalada dos custos provocada pelo fechamento do Estreito de Ormuz e pela crise na cadeia petroquímica. A partir disso, aplicou o princípio da preservação da empresa e de sua função social: manter empregos, produção e fornecimento, em vez de empurrá-la para a falência.

“O fechamento do Estreito de Ormuz configura, indubitavelmente, um Fato do Príncipe internacional ou, ao menos, um evento de força maior que reflete impacto direto na economia global e, especificamente, no setor petroquímico”, disse o juiz.

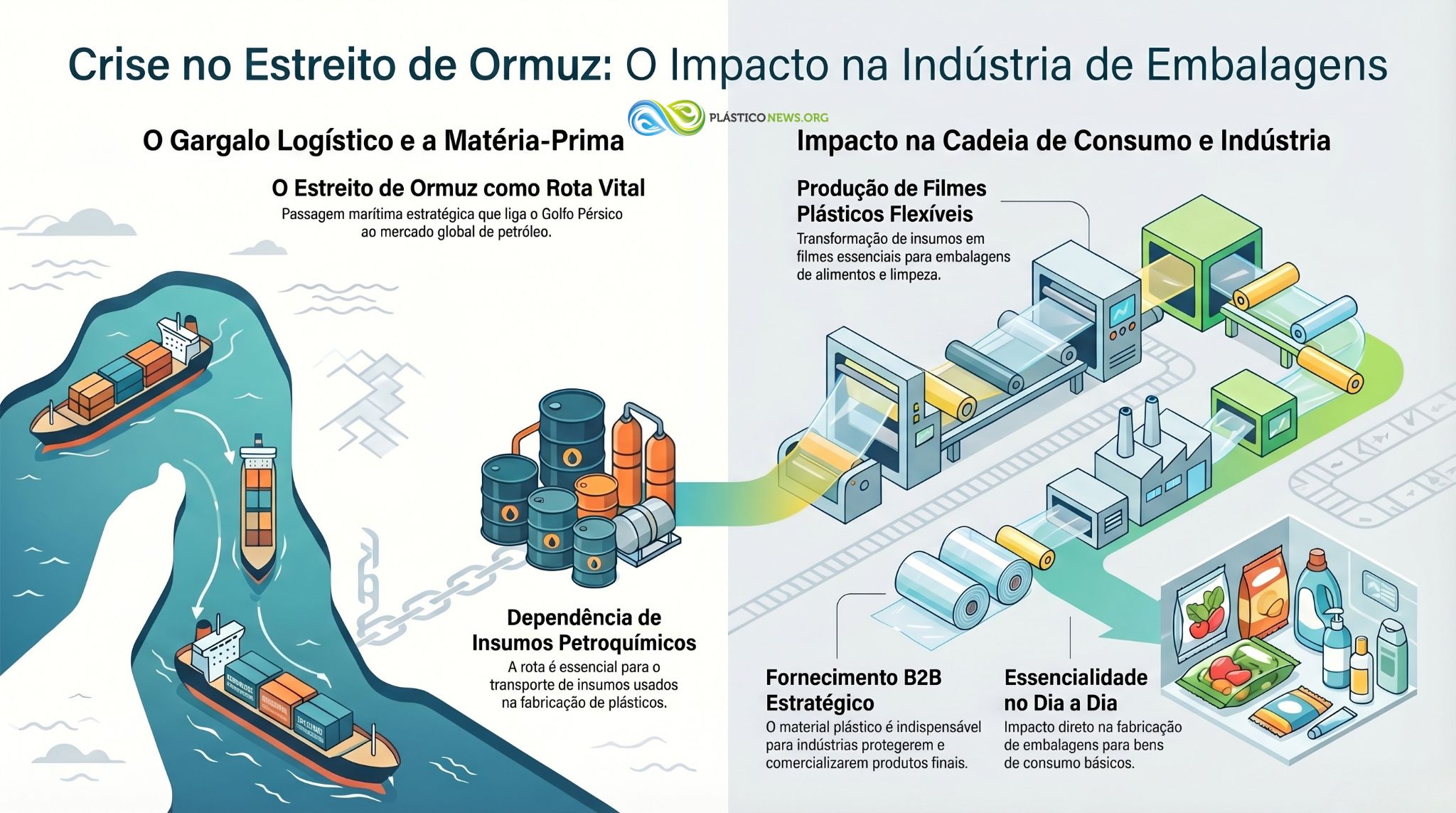

O Estreito de Ormuz na prática da cadeia de plásticos

O Estreito de Ormuz é uma passagem marítima estratégica que liga o Golfo Pérsico ao restante do oceano e concentra boa parte do fluxo mundial de petróleo e derivados. Quando há bloqueios, tensões militares ou aumento de risco naquela região, o impacto chega rapidamente a toda a cadeia petroquímica.

Para a indústria de plásticos e, em especial, para os convertedores de embalagens flexíveis, isso significa encarecimento de nafta, gás e demais insumos, fretes mais caros, prazos mais longos e incerteza total de preço. Em poucas semanas, tabelas de PE, PP e outros polímeros saltam para patamares que não estavam em nenhum planejamento.

No Brasil, esse choque externo se somou a problemas internos já conhecidos: concentração de oferta, custo Brasil, câmbio volátil e entraves à importação. Resultado: um aumento acelerado nos custos de resina, abrindo uma distância perigosa entre o custo real de produção e os preços previamente acordados com clientes da cadeia de consumo.

Quando o aumento da resina vira argumento jurídico

Sim, os industriais sabem que matéria-prima pode subir. Mas o Direito reconhece que existe um limite: a partir de certo ponto, a alta deixa de ser “risco normal do negócio” e passa a configurar desequilíbrio econômico-financeiro grave.

É nesse ponto que entram três conceitos centrais:

- Teoria da imprevisão: permite revisar obrigações contratuais quando um fato extraordinário e imprevisível torna a execução do contrato excessivamente onerosa para uma das partes.

- Força maior: eventos inevitáveis e externos (guerras, bloqueios, desastres) que impedem ou distorcem profundamente o cumprimento normal de obrigações.

- Fato do príncipe: ato ou decisão de autoridade pública (inclusive no cenário internacional) que interfere de forma direta e imprevisível nas condições de um contrato.

No caso concreto, o juiz entendeu que o fechamento de Ormuz e seus reflexos no abastecimento de insumos caracterizaram exatamente esse tipo de evento extraordinário. A empresa não criou a crise; ela foi atingida por ela, com uma alta tão brusca e generalizada das resinas que o modelo econômico original dos contratos ficou inviável.

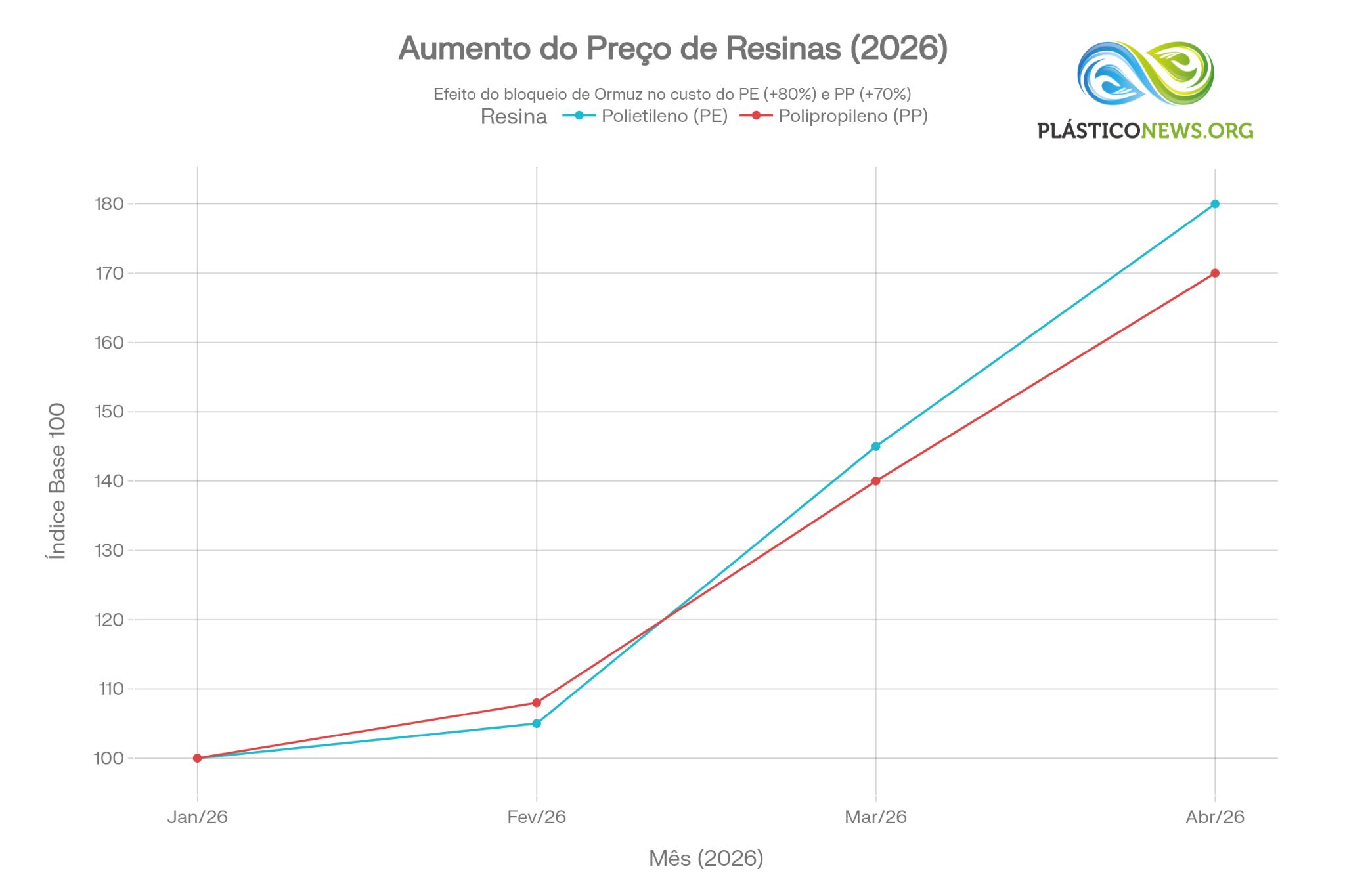

O gráfico compara a evolução do custo do Polietileno (PE) e do Polipropileno (PP) no período recente, tomando janeiro de 2026 como base 100. Ao chegar em abril, o PE acumula alta próxima de 80% e o PP, cerca de 70%. Para um convertido de embalagens que tem contratos de fornecimento assinados com reajustes limitados, esse salto simplesmente destrói a margem planejada.

Como os convertedores podem se beneficiar do precedente

A decisão de Cotia não cria um “direito automático” para toda a indústria suspender dívidas. Porém, ela mostra que, diante de provas bem construídas, o Judiciário pode reconhecer o impacto de um evento geopolítico na sobrevivência de uma fábrica de embalagens.

Alguns caminhos práticos para empresas de conversão:

- Atuar antes de quebrar

Empresas que ainda têm histórico de adimplência e mostram deterioração recente ligada ao choque das resinas tendem a ter mais credibilidade ao pedir proteção judicial. Quanto antes o movimento, maior a chance de êxito. - Documentar a alta das resinas de forma organizada

Notas fiscais, cotações, relatórios de associações setoriais e índices de mercado ajudam a mostrar, mês a mês, como o custo do PE e do PP saiu de um patamar estável e disparou após o fechamento de Ormuz. - Demonstrar que não há repasse imediato possível

Contratos de fornecimento de embalagens frequentemente travam preços por meses, com reajustes limitados. Mostrar por e-mail, atas de reunião e propostas recusadas que o cliente não aceita repasses de 60%, 70%, 80% é essencial. - Conectar o gráfico ao fluxo de caixa

Planilhas de fluxo de caixa projetado antes e depois do choque de preços tornam evidente que, sem alívio nos financiamentos, a empresa não consegue bancar folha, impostos e capital de giro. - Comprovar viabilidade de longo prazo

Balanços anteriores saudáveis, carteira ativa de clientes e investimentos recentes reforçam que a empresa não é “inviável”, apenas está passando por um estresse temporário decorrente de uma crise excepcional.

Passos imediatos recomendados

Para o gestor de uma convertedora de embalagens flexíveis, a lição prática deste caso passa por cinco ações rápidas:

- Mapear as dívidas financeiras mais críticas (bancárias, linhas de capital de giro, leasing, etc.).

- Montar um dossiê com evolução de custos de resina, margens comprimidas e impacto no fluxo de caixa.

- Buscar assessoria jurídica especializada em direito empresarial e reestruturação.

- Tentar renegociar com bancos munido desses dados; se não houver abertura, avaliar um pedido liminar.

- Integrar áreas de compras, finanças e comercial para que todas as decisões partam da mesma leitura da crise.

Não é anistia: é proteção para atravessar a tempestade

A suspensão temporária de dívidas não é atalho fácil, nem solução milagrosa. É um instrumento excepcional para um momento igualmente excepcional, em que o fechamento de uma rota estratégica no Oriente Médio impacta diretamente a fábrica brasileira de embalagem flexível.

Para quem vive de converter filmes em embalagens que chegam ao supermercado, o recado é direto: entender a dimensão jurídica do “efeito Ormuz” pode ser a diferença entre sufocar em silêncio ou ganhar tempo para reorganizar custos, contratos e estratégia até que o mercado volte a um patamar minimamente previsível.