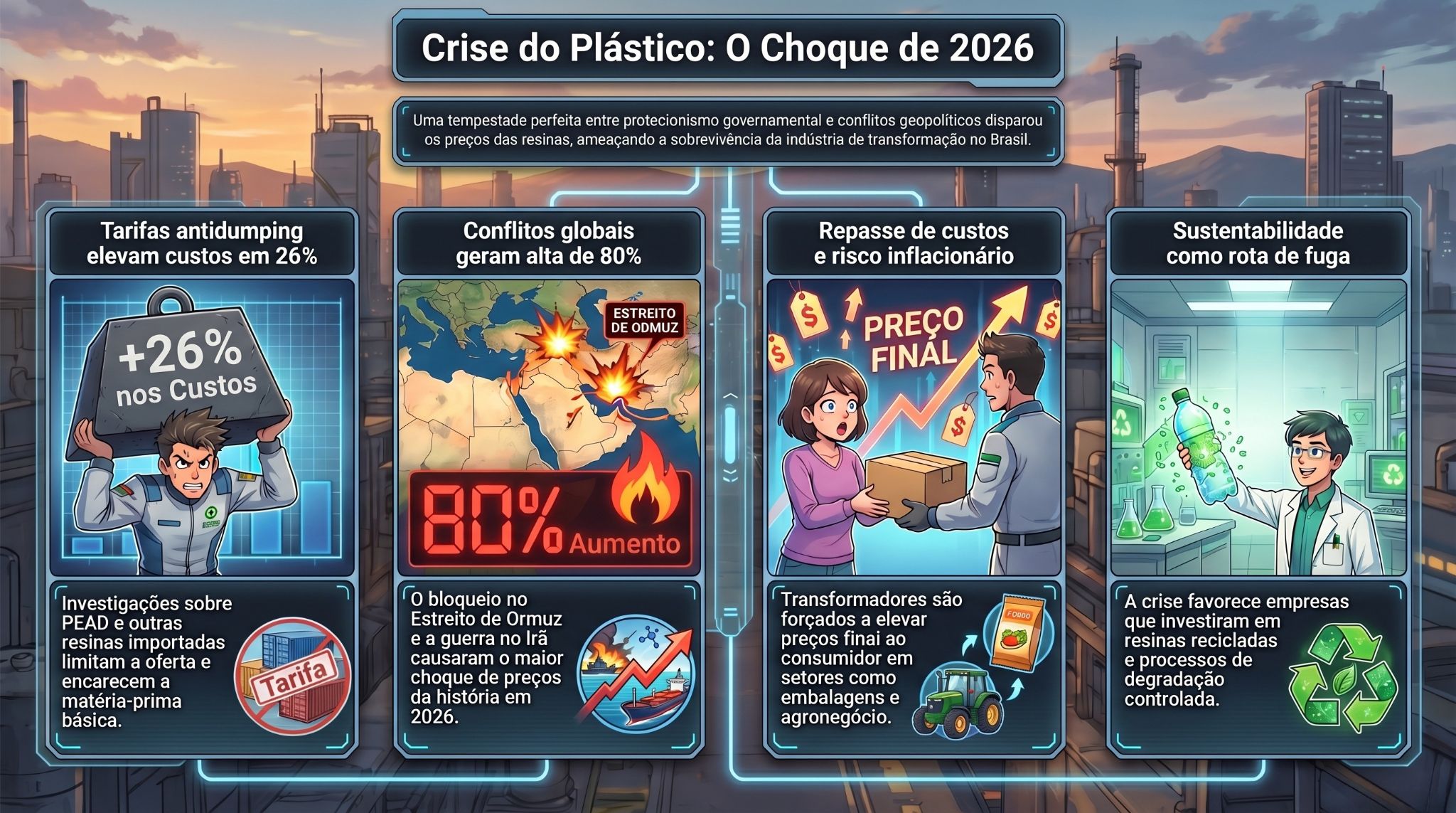

O que muda com o antidumping definitivo do PE no Brasil: 4 estratégias para compras mais inteligentes de resina

A Câmara de Comércio Exterior (Camex), por meio do Comitê Executivo de Gestão (Gecex), confirmou o que o mercado já antecipava: o direito antidumping sobre as importações de resinas de polietileno dos EUA e do Canadá deixa de ser provisório e passa a ser definitivo, com vigência de até cinco anos. A decisão está formalizada na Resolução Gecex nº 876, de 13 de abril de 2026, publicada no Diário Oficial em 14 de abril.

Mais do que um ajuste técnico, a medida redesenha a matriz de custos de milhares de transformadores e convertedores, revisita o papel da Braskem como fornecedora doméstica e se soma a um ambiente global de guerra, energia cara e fretes voláteis.

Por que o antidumping foi aprovado

A origem desse processo está na petição apresentada pela Braskem em 2024, apontando práticas de dumping nas exportações de polietileno de EUA e Canadá para o Brasil e alegando dano relevante à indústria nacional. Em agosto de 2025, o Departamento de Defesa Comercial (Decom), do MDIC, concluiu haver evidências de preços abaixo do valor normal e recomendou a aplicação de direito antidumping provisório por até seis meses.

Segundo o Decom, o aumento expressivo das importações a preços deprimidos pressionou margens, participação de mercado e utilização de capacidade da indústria brasileira de resinas, dominada pela Braskem. O Gecex acatou a recomendação, publicou a Resolução Gecex nº 777/2025 (medida provisória) e, após nova rodada de análise e consultas, avançou agora para a Resolução Gecex nº 876/2026, que torna o direito definitivo.

Em termos de política pública, o recado é claro: o governo entende que houve comércio desleal e que a indústria nacional de resinas precisa de um colchão de proteção para competir em igualdade de condições.

O que exatamente foi decidido: valores e escopo

A Resolução Gecex nº 876/2026 aplica direito antidumping definitivo às importações brasileiras de resinas de polietileno – polímeros de etileno em formas primárias, sem carga, com ou sem aditivos e pigmentos – originárias de Canadá e Estados Unidos. O escopo abrange produtos classificados nos subitens 3901.10.30, 3901.20.29 e 3901.40.00 da NCM.

Os valores foram fixados como sobretaxas específicas por tonelada, alinhados ao nível já aplicado de forma provisória:

- US$ 238,49 por tonelada para exportações originárias do Canadá.

- US$ 199,04 por tonelada para exportações originárias dos Estados Unidos.

Esses montantes se aplicam, em regra, a todas as empresas dos dois países, incluindo tradings e “demais exportadores”, salvo exceções técnicas eventualmente listadas. A resolução também delimita o que fica de fora: resinas recicladas, subprodutos, outros códigos NCM (como 3901.20.21, 3901.30.10, 3901.30.90 e 3901.90) e produtos com carga não são alcançados pelo direito antidumping, o que preserva algumas rotas de suprimento e nichos específicos.

Na prática, trata-se de um “piso” adicional de custo para quem importa resina de EUA e Canadá.

Impactos nos preços e nas importações

A pergunta que corre nos grupos de compras e planejamento é direta: quanto isso muda o dia a dia do transformador/convertedor? A resposta: muda bastante, principalmente para quem tinha exposição relevante a Norte América.

- Para importadores, o adicional de US$ 199–238/ton não é trivial; somado a tarifa de importação, frete, seguro e demais encargos, esse valor empurra o custo CIF para patamares que frequentemente tiram EUA e Canadá da condição de “melhor opção”, especialmente em cenários de câmbio desfavorável.

- Isso favorece, no curto prazo, a resina produzida no Brasil e também abre espaço competitivo para origens alternativas, como Oriente Médio, Ásia e outros países da América Latina, desde que não estejam cobertos por medidas similares.

A experiência recente com a medida provisória mostrou que, mesmo com a sobretaxa, o Brasil continuou importando volumes expressivos de resinas, embora com reacomodação de origens. Para muitas empresas, certos grades e especificações seguem mais facilmente disponíveis em produtores norte-americanos, o que significa que as importações não vão desaparecer – mas passam a custar mais caro.

O efeito em cascata tende a ser:

- Reajuste gradual das listas de preço para o mercado interno, à medida que estoques antigos se esgotam e novas compras incorporam o adicional antidumping.

- Maior volatilidade nas negociações spot, com spreads mais amplos entre resina doméstica e importada dependendo do momento do ciclo de oferta global.

- Reforço da importância de contratos de médio e longo prazo, tanto com a Braskem quanto com fornecedores externos alternativos.

O pano de fundo: guerra, energia e logística

A decisão do Gecex não acontece em um vácuo. O mercado petroquímico global vem sendo impactado pelos desdobramentos da guerra envolvendo EUA, Israel e Irã, com reflexos diretos sobre o custo da energia, o preço do petróleo e a logística internacional.

Conflitos no Oriente Médio afetam expectativas de oferta de óleo e gás, elevam prêmios de risco em rotas críticas e pressionam fretes marítimos, especialmente em corredores como o Mar Vermelho e o Canal de Suez. Somem a isso:

- Oscilações cambiais e juros ainda elevados, que encarecem capital de giro.

- Capacidade global de resinas em fase de ajuste, com novas plantas em algumas regiões e ociosidade em outras.

Nesse cenário, o antidumping adiciona mais uma camada de complexidade à tomada de decisão de compras: não basta olhar apenas o preço de tela da resina; é preciso avaliar origem, rota, risco e agora também sobretaxas regulatórias.

O momento da Braskem: proteção e responsabilidade

A Braskem é reconhecida nos documentos oficiais como a única produtora doméstica de resina de polietileno comparável à importada, o que explica seu papel central na investigação e na fundamentação do dano à indústria nacional. Ao mesmo tempo, a companhia atravessa um período de forte escrutínio: impactos do caso Alagoas, debates sobre mudança de controle e foco em recomposição de resultado e imagem pesam sobre qualquer análise de médio prazo.

Os dados mais recentes mostram queda nas vendas de resinas no mercado brasileiro – 4% no primeiro trimestre de 2025 e 9% no terceiro trimestre, reflexo de demanda interna mais fraca e paradas de manutenção, além de priorização de produtos de maior valor agregado. Isso ilustra um equilíbrio delicado:

- De um lado, a empresa ganha um ambiente mais protegido contra importações a preço de dumping e melhora suas condições para recompor margens.

- De outro, o mercado precisa que a Braskem responda com capacidade, confiabilidade de fornecimento e competitividade, sob pena de a proteção se transformar em risco de encarecimento excessivo e eventuais faltas pontuais.

Historicamente, mesmo com tarifas e medidas de defesa comercial em outros polímeros, o Brasil continuou importador líquido de resinas, o que sugere que a demanda interna supera, em ciclos relevantes, a oferta doméstica; isso indica que, mesmo com antidumping, importações seguirão tendo papel estrutural na estratégia de suprimentos dos transformadores.

O mercado brasileiro está preparado?

A grande questão para os próximos cinco anos é: quem vai preencher o espaço deixado por EUA e Canadá como fornecedores “de preço” quando somarmos antidumping, guerra, frete e câmbio?

Alguns movimentos já parecem prováveis:

- Redirecionamento gradual de compras para Oriente Médio e Ásia, onde grandes complexos de cracking e polímeros ainda oferecem competitividade, desde que os custos logísticos não explodam.

- Maior apelo por contratos de longo prazo com produtores alternativos, compartilhando riscos de preço e logística.

- Maior sensibilidade a grades fora do escopo do antidumping (por exemplo, produtos com carga ou em outras NCMs), desde que não haja perda de desempenho ou quebra de especificações técnicas críticas.

Para a Braskem, a janela de proteção é também uma janela de cobrança: o mercado vai observar de perto capacidade efetiva de atendimento, transparência na formação de preços e disposição para construir parcerias de longo prazo com transformadores de diferentes portes.

4 Estratégias para transformadores e importadores

Diante desse novo quadro, algumas linhas estratégicas se impõem para quem atua em compras, suprimentos e planejamento no setor plástico:

- Revisar a matriz de fornecedores: reduzir dependência de EUA e Canadá, testar novos produtores e regiões, avaliar riscos logísticos e de câmbio, e construir ao menos duas alternativas viáveis por família de resina sempre que possível.

- Recalibrar contratos: incluir cláusulas que tratem explicitamente de antidumping, salvaguardas e mudanças regulatórias, prevendo renegociações em caso de alteração abrupta de cenário.

- Otimizar especificações: junto com engenharia e P&D, mapear onde é possível migrar para grades fora do escopo da medida ou para combinações de resina reciclada e virgem, mantendo qualidade e certificações.

- Profissionalizar gestão de estoques: usar janelas de preço favorável e frete mais baixo para formar estoques táticos, mas sem comprometer demais o capital de giro em um ambiente ainda volátil.

A leitura é clara: o antidumping definitivo não encerra a discussão; ele apenas muda as regras do jogo. Ganham espaço as empresas com melhor inteligência de mercado, maior flexibilidade técnica e capacidade de negociar em múltiplas frentes.