O que os convertedores flexíveis mais inteligentes estão fazendo agora, em vez de apenas esperar a crise passar?

Crise de resinas PE e PP: 10 ações práticas para agir agora + uma Bônus que ninguém está percebendo ainda

Crise de resinas PE e PP: 10 ações práticas para agir agora + uma Bônus que ninguém está percebendo ainda

O convertedor que aguardar o mercado “se estabilizar” terá perdido a janela de ação mais eficaz. Abaixo, dez estratégias — mais uma bônus — que podem ser iniciadas imediatamente e já estão sendo utilizadas por convertedores com Plano Estratégico.

Estratégia 1 — Forme o estoque de segurança imediatamente — mas com inteligência

Não é compra em pânico. É calcular o consumo mensal de PE e PP por especificação, mapear o pior lead time de cada origem e montar cobertura de 45 a 60 dias para as resinas críticas — especialmente as de origem árabe e colombiana. O erro comum é aplicar o mesmo critério a todas as resinas: PEBD de origem nacional tem lead time de 5 dias e não justifica o mesmo nível de estoque que PP importado.

O custo financeiro do estoque não pode ser ignorado em ambiente de Selic elevada. A saída inteligente é negociar VMI (Vendor Managed Inventory) com distribuidores regionais, onde o estoque fica no convertedor mas a propriedade permanece com o distribuidor até o consumo. Outra modalidade: faturamento fracionado com entrega parcelada — paga-se o lote, recebe-se em parcelas semanais, reduzindo a imobilização de capital.

Estratégia 2 — Diversifique origens: saia do eixo Oriente Médio

| Origem | Resinas | Impacto do bloqueio | Tarifa | Lead time | Observação |

|---|---|---|---|---|---|

| Oriente Médio | PP, PEAD, PEBD | Alto | 0–4% | 45–60 dias | Principal origem afetada |

| Colômbia | PP | Médio | 0% (Mercosul) | 15–20 dias | 144k t/ano em risco |

| EUA / Canadá | PEAD, PEBDL, PP | Baixo | 20% + US$ 199/t (PE) | 25–35 dias | Custo alto, mas disponível em ruptura |

| China | PEAD, PEBD, PEBDL | Baixo | 12–18% | 45–60 dias | Excedente crescente; qualidade variável |

| Europa (spot) | PP, PEAD | Baixo | 12–18% | 35–45 dias | Custo spot elevado |

| Argentina | PP, PE | Baixo | 0% (Mercosul) | 10–20 dias | Volume limitado |

A Zona Franca de Manaus é um canal subutilizado: cerca de 60% das importações de resinas entram por lá, com benefícios fiscais que podem reduzir o custo efetivo de origens asiáticas em 15%–20%. Convertedores do Sudeste e Sul devem avaliar esse canal agora, em parceria com distribuidores estabelecidos na região. A regra prática: pelo menos dois fornecedores homologados por tipo de resina crítica — o que inclui ficha técnica, condição de pagamento negociada e ao menos um pedido-teste concluído.

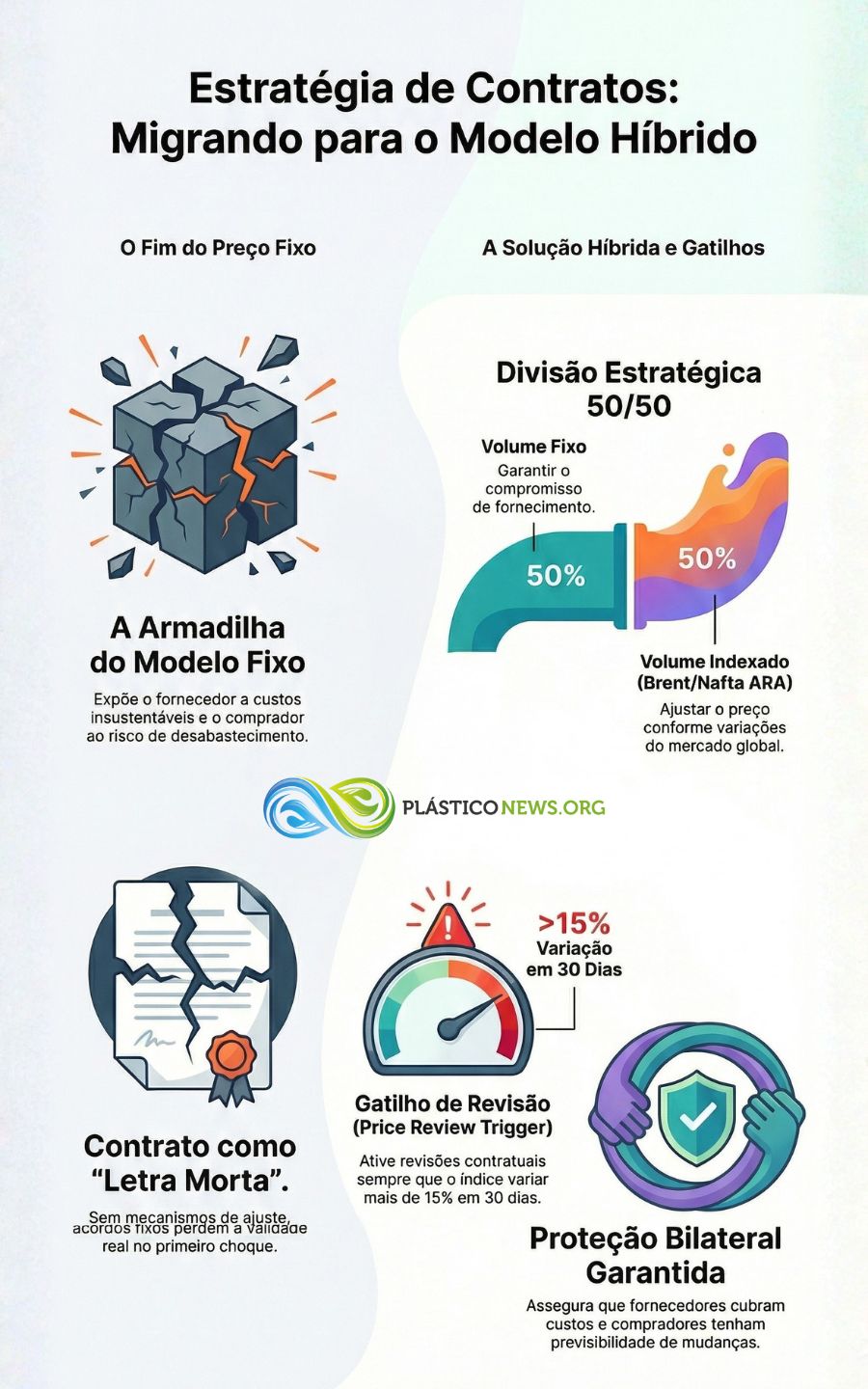

Estratégia 3 — Revise contratos com fornecedores: abandone o preço fixo

Contratos 100% a preço fixo tornaram-se armadilhas bilaterais: expõem o fornecedor ao risco de cláusulas de força maior e o comprador ao risco de ficar sem suprimento quando o fornecedor não consegue honrar o preço. O modelo adequado é o híbrido: 50% do volume a preço fixo (garante comprometimento de fornecimento) + 50% indexado à nafta ARA ou ao Brent com spread previamente definido.

Inclua um price review trigger — gatilho contratual que permite revisão sempre que o índice de referência variar acima de um limiar definido, por exemplo toda vez que o Brent variar mais de 15% em 30 dias corridos. Isso protege o fornecedor (que não vende abaixo do custo) e o comprador (que tem previsibilidade sobre quando e quanto o preço pode mudar). Sem esse mecanismo, o contrato fixo vira letra morta no primeiro choque.

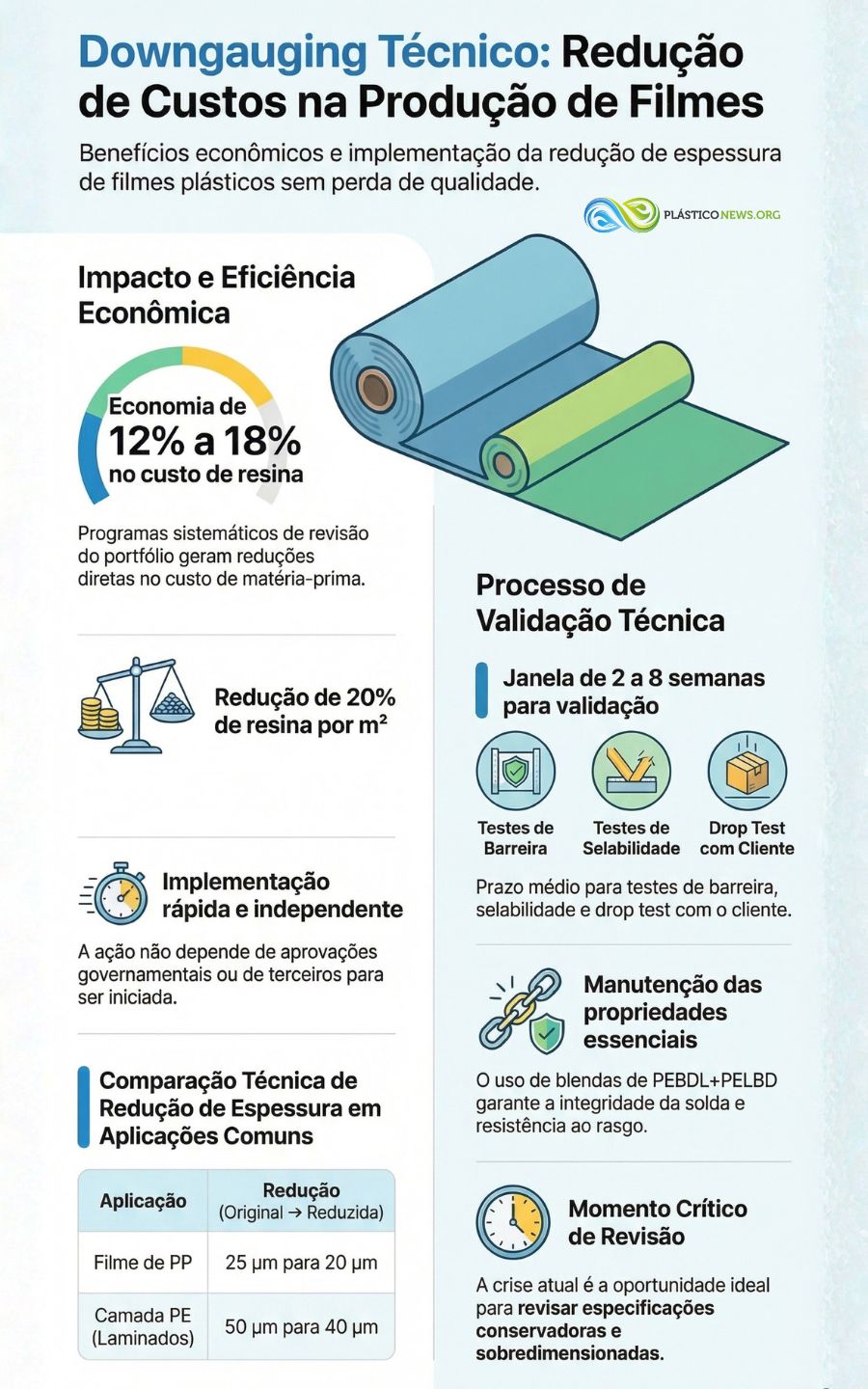

Estratégia 4 — Implemente downgauging técnico nas linhas de filme

Downgauging — redução da espessura do filme mantendo as propriedades funcionais essenciais — é provavelmente a ação com melhor relação entre rapidez de implementação e impacto direto no custo. Não depende de terceiros, não exige aprovação governamental.

Um filme de PP de 25 µm pode, em muitas aplicações, ser reduzido para 20 µm com PEBDL de alto desempenho sem perda de resistência ao rasgo ou selabilidade — economia de 20% de resina por metro quadrado produzido. Em laminados PE/PET com camada de PE de 50 µm, a migração para blendas de PEBDL+PELBD permite reduzir para 40 µm mantendo integridade da solda. Programas sistemáticos de downgauging apontam para reduções de 12%–18% no custo de resina do portfólio revisado.

O que o downgauging exige: validação técnica com o cliente final — testes de barreira (oxigênio, vapor d’água), rasgo, drop test, selabilidade térmica entre outros. Isso leva de 2 a 8 semanas dependendo da aplicação. Por isso a ação precisa começar agora, não quando a crise já tiver forçado a mão. Muitos filmes no Brasil são sobredimensionados por especificação conservadora histórica — essa crise é o momento de revisá-los.

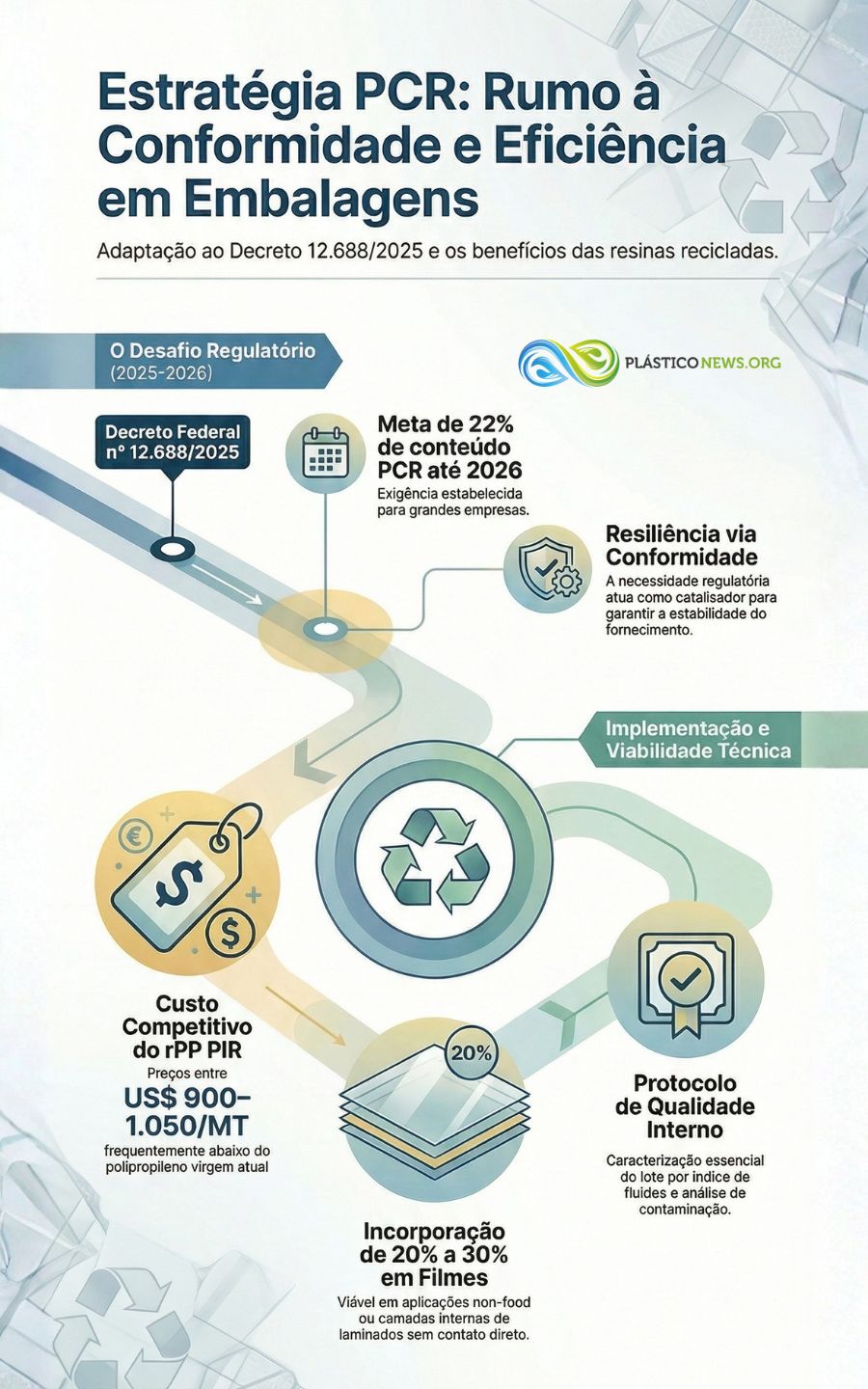

Estratégia 5 — Incorpore resina PCR (reciclada pós-consumo) na formulação

O Decreto Federal nº 12.688/2025 obriga grandes empresas a 22% de conteúdo PCR em embalagens plásticas a partir de 2026. Para quem ainda não iniciou, a crise é catalisador duplo: a necessidade de conformidade regulatória transforma-se em instrumento de resiliência de fornecimento.

O rPP PIR (polipropileno reciclado de resíduos industriais) está disponível com certificação GRS da China a US$ 900–1.050/MT FOB — em alguns casos abaixo do PP virgem no patamar atual. A incorporação de 20%–30% de PCR é viável em estruturas de filme para aplicações não-food ou em camadas internas de laminados onde a resina reciclada não entra em contato direto com o alimento. A chave é a caracterização do lote por índice de fluidez e contaminação antes da incorporação — protocolo que conversoras com laboratório próprio já têm condições de implementar internamente.

Estratégia 6 — Recalcule o custo de cada SKU e reprecie sem demora

Com resina 50% mais cara e plástico respondendo por 15%–25% do custo de embalagens de alimentos, a tolerância para não repassar ao cliente se mede em semanas, não meses. O primeiro passo: mapear cada SKU pela sua intensidade de PE e PP (kg de resina por 1.000 m² ou por 1.000 unidades). Esse número multiplicado pela variação de preço fornece o impacto financeiro bruto por produto.

A segmentação por cliente é essencial: embalagens para alimentos industrializados, higiene e farmacêuticos têm maior poder de absorção de reajuste; commodities agrícolas e e-commerce têm menor. A política de reajuste deve ser vinculada a um índice público verificável — a variação mensal do PP CFR Ásia (ICIS) ou o índice da Abiplast. Isso retira o caráter arbitrário do reajuste e cria um protocolo claro de governança comercial.

Estratégia 7 — Revise o mix de produção: priorize margens, não volume

Em ambiente de resina escassa e cara, manter a mesma curva de produção por inércia comercial destrói caixa. Recalcule a margem de contribuição de cada SKU com o custo de resina atual, classifique o portfólio e tome decisões de alocação de capacidade a partir daí. Embalagens com alta complexidade técnica — food grade com barreira ativa, impressão flexográfica ou roto em 8 cores, estruturas de alta transparência — costumam ter margens mais altas e devem receber prioridade na alocação de resina e tempo de máquina. Itens de baixa complexidade, alta intensidade de resina e pouca diferenciação são candidatos à suspensão temporária ou ao reajuste imediato.

O risco comercial é real: perder clientes de volume para concorrentes. Mas o raciocínio é direto — em um mercado onde todos os concorrentes enfrentam a mesma pressão de custo, o convertedor que sacrificar margem para manter volume estará financiando o desgaste do próprio capital. Preservar o caixa agora é o que garante a capacidade de atender o cliente quando o mercado se normalizar.

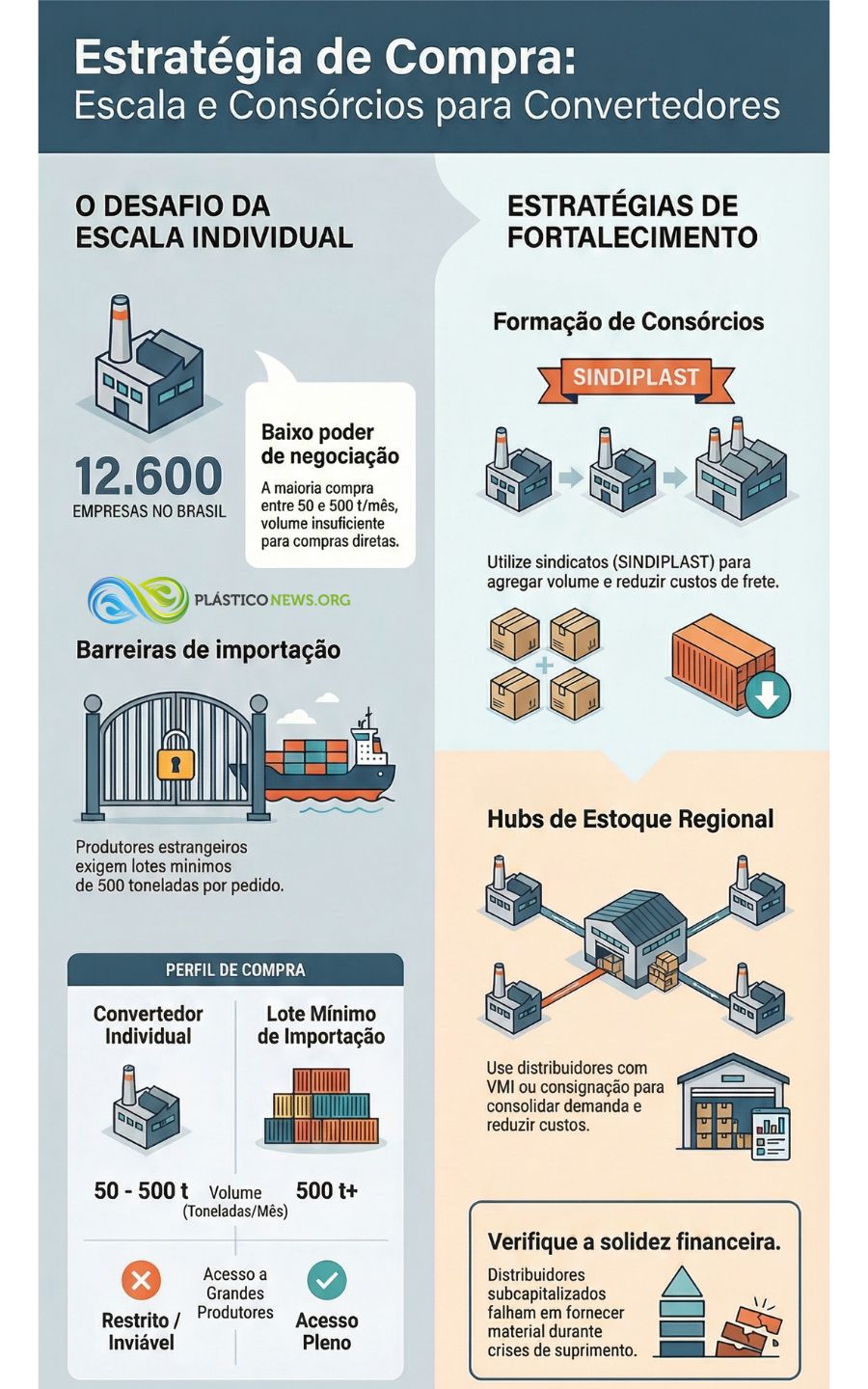

Estratégia 8 — Forme consórcios de compra com outros convertedores

O Brasil tem 12.600 empresas de transformação plástica. A grande maioria compra entre 50 e 500 t/mês de resina — insuficiente para negociar diretamente com os fornecedores de resinas em condições diferenciadas ou para acessar importações de produtores que exigem lotes mínimos de 500 toneladas. Consórcios de compra viabilizados por associações setoriais — Sindicatos da Indústria de Material Plástico estaduais (SINDIPLAST) ou entidades regionais — permitem agregar volume, reduzir frete e seguro, e acessar origens individualmente inviáveis.

A alternativa imediata, sem estrutura consorcial formal, é identificar distribuidores que operam hubs de estoque regional com VMI ou consignação. Esses distribuidores já consolidam a demanda de múltiplos clientes e conseguem preços e origens que um convertedor isolado não teria acesso. Avalie criteriosamente a solidez financeira do distribuidor — em crises de suprimento, distribuidores subcapitalizados falham justamente quando são mais necessários.

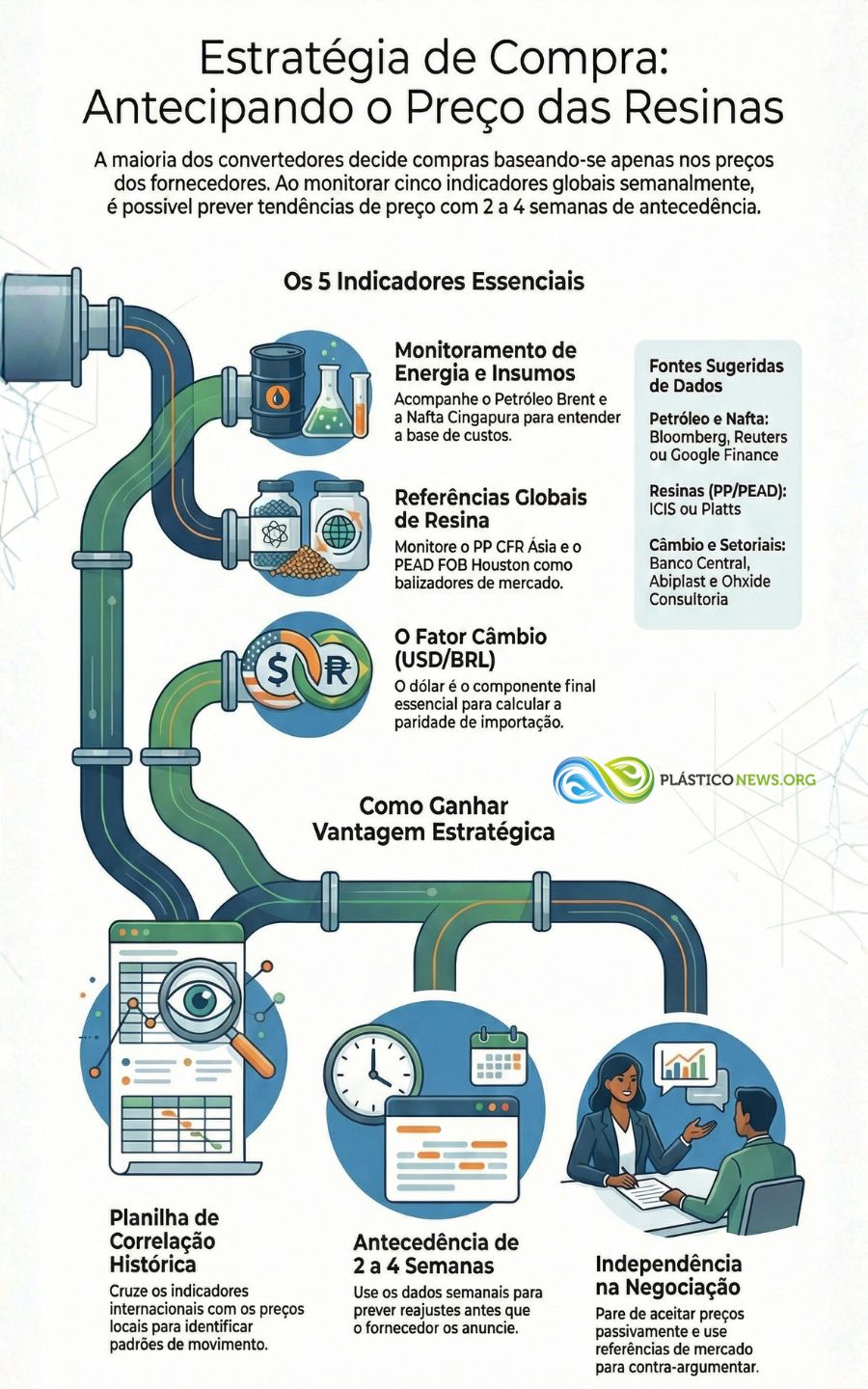

Estratégia 9 — Monitore benchmarks de mercado semanalmente

A maioria dos convertedores brasileiros toma decisão de compra com base no preço que o fornecedor anuncia — sem referência independente sobre os mercados internacionais. Em ambiente de alta volatilidade, isso é uma vantagem entregue de bandeja ao fornecedor.

Os cinco indicadores essenciais para monitoramento semanal: (1) Petróleo Brent (Bloomberg, Reuters ou Google Finance); (2) Nafta Cingapura (ICIS ou Platts); (3) PP CFR Ásia (ICIS); (4) PEAD FOB Houston (ICIS); (5) câmbio USD/BRL (Banco Central do Brasil). Com esses números e uma planilha simples de correlação histórica, é possível estimar o movimento provável de preço da resina com 2 a 4 semanas de antecedência. Fontes gratuitas ou acessíveis: boletins mensais da Abiplast, Abiquim, ADIRPLAST e newsletters da Ohxide Consultoria.

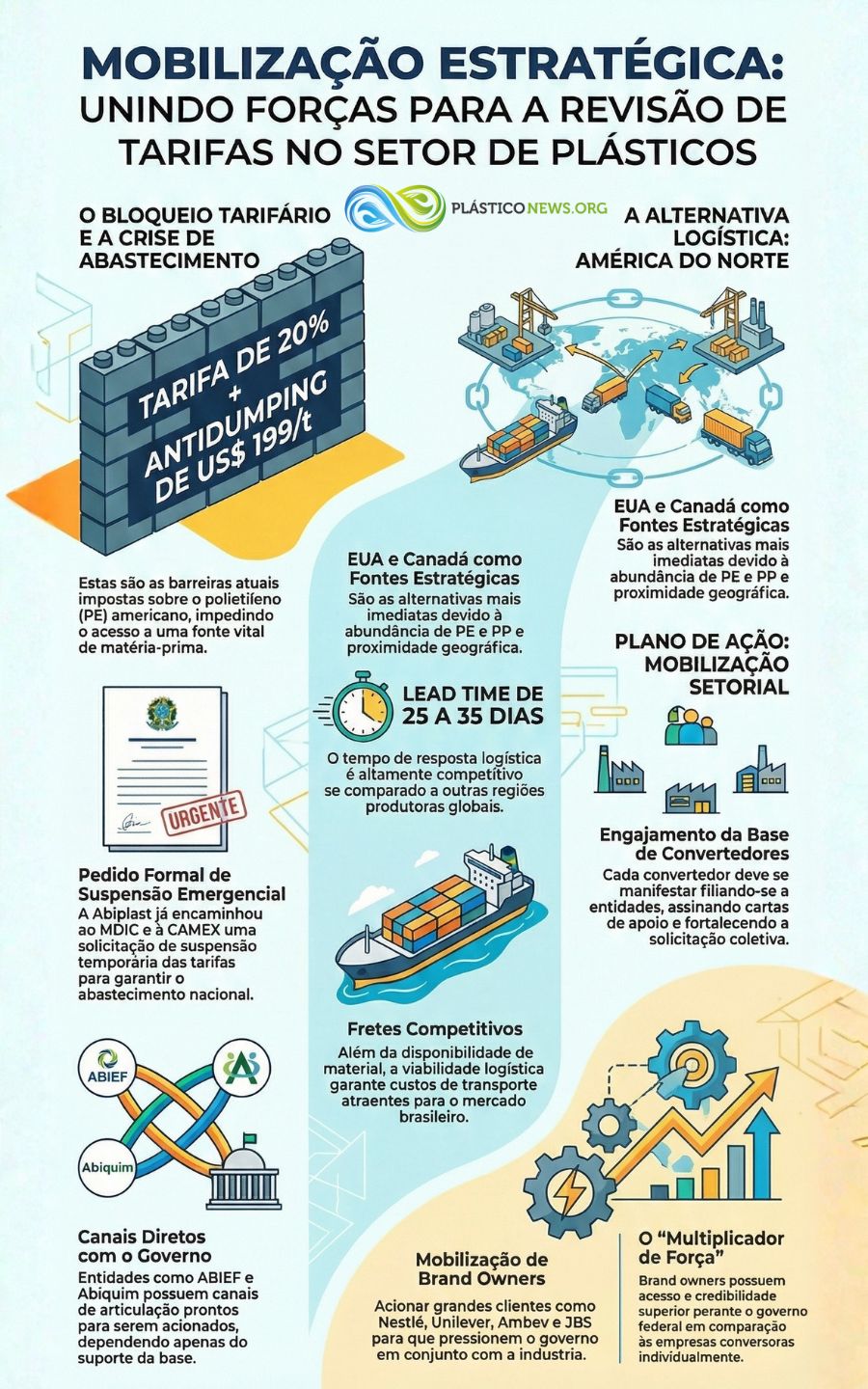

Estratégia 10 — Articule-se setorialmente e pressione pela revisão das tarifas

Os EUA e o Canadá são a alternativa mais imediata e logisticamente viável ao Oriente Médio — PE e PP abundantes, fretes competitivos, lead time de 25 a 35 dias. O bloqueio: tarifa de 20% + antidumping de US$ 199/t sobre PE americano. A Abiplast já encaminhou ao MDIC e à CAMEX pedido formal de suspensão temporária dessas tarifas em regime de emergência de abastecimento. A ABIEF e a Abiquim têm canais de articulação diretos com o governo federal.

O que falta é a mobilização da base. Cada convertedor que não se manifesta — filiando-se às entidades setoriais, assinando cartas de apoio, acionando seus clientes finais (brand owners como Nestlé, Unilever, Ambev, JBS) para que também pressionem junto ao governo — reduz a força política da solicitação coletiva. Os brand owners têm acesso e credibilidade junto ao governo que as conversoras individualmente não têm. Convertedores e brand owners precisam unir força agora.

Estratégia Bônus — Considere estruturas monomateriais: reduza a complexidade, reduza o risco

Laminados multimaterial (PET/BOPP/PE, nylon/PE, OPP/PEBD/PEBD, PEBD/FILME BARREIRA COM EVOH,NYLON OU NYLON+EVOH/PEBD) têm uma vulnerabilidade inerente: se uma camada não está disponível, toda a estrutura para. Estruturas monomateriais eliminam essa interdependência. Como benefício adicional, são tecnicamente recicláveis nas correntes atuais de reciclagem mecânica, atendendo ao Decreto nº 12.688/2025 e às exigências crescentes dos brand owners.

Substituir um laminado convencional de alta barreira por um filme monomaterial coextrusado com EVOH central significa usar menos EVOH (3–8 µm vs. 15–25 µm), menos espessura total (–20% a –35% de resina por m²), menos etapas de processo (sem adesivo, sem solvente, sem laminação), menos famílias de resina (2 em vez de 3 ou 4) e custo final de filme 15% a 25% menor — com barreira ao oxigênio pelo menos igual ao convencional.

O ponto de entrada prático: escolha uma aplicação de menor criticidade no portfólio, desenvolva o protótipo monomaterial e use a crise como argumento técnico e comercial junto ao cliente.

Conclusão

O cenário médio já não é hipótese — é o intervalo de projeção mais provável para os próximos 60 a 90 dias. Esperar para ver é uma escolha de exposição ao risco.

O convertedor que implementar pelo menos cinco das dez ações descritas nas próximas quatro semanas estará operacionalmente mais protegido do que a maioria dos concorrentes — não porque eliminou o impacto da crise, mas porque reduziu a exposição em frentes simultâneas: fornecimento, custo, formulação, contrato e posicionamento comercial.

A crise do Ormuz expõe vulnerabilidades que existiam antes de março de 2026: dependência excessiva de uma única região, especificações sobredimensionadas por inércia histórica, ausência de monitoramento de benchmarks, contratos sem mecanismos de indexação. O bloqueio não criou esses problemas. Apenas os tornou urgentes. Crises de suprimento raramente avisam com antecedência. Esta avisou. O que o convertedor faz com esse aviso é o que vai separar os que atravessam a crise dos que ficam presos nela.

Eudes Scarpeta é especialista em embalagens flexíveis, planejamento estratégico e colunista do PlasticoNews/PrintNews.