A crise das resinas pode ser uma oportunidade para os convertedores que investiram em sustentabilidade

A escalada de tensões no Oriente e o bloqueio parcial de rotas estratégicas como Mar Vermelho e Estreito de Ormuz estão redefinindo as prioridades da cadeia de embalagens flexíveis. O que avançava devagar – circularidade, conteúdo reciclado e estruturas monomaterial em PE e PP – agora entra no centro da estratégia de suprimentos e competitividade.

Quando a crise desorganiza o velho modelo

A combinação de tensões no Oriente, gargalos em rotas como o Mar Vermelho e volatilidade de fretes expõe a fragilidade de um modelo baseado em:

- Estruturas complexas dependentes de filmes e barreiras importadas.

- Forte exposição a resinas virgens vindas de fora da região.

- Cadeias de suprimento longas, com pouco controle local.

Nesse cenário, convertedores que ainda trabalham majoritariamente com estruturas multicamadas difíceis de reciclar, muito customizadas e dependentes de insumos externos sofrem com:

- Aumentos rápidos de custo e perda de margem.

- Atrasos de entrega e risco de ruptura com grandes clientes.

- Dificuldade para cumprir metas ambientais e regulatórias em paralelo.

Já quem vinha migrando para soluções sustentáveis tem um ponto de partida muito mais favorável.

Vantagem 1: portfólio simplificado e reciclável

Convertedores que anteciparam a agenda de circularidade e redesenharam o portfólio em torno de PE e PP recicláveis estão melhor posicionados porque:

- Dependem menos de combinações “exóticas” de materiais e barreiras.

- Podem ajustar fórmulas usando grades alternativas de PE/PP disponíveis no mercado regional.

- Oferecem embalagens com reciclabilidade clara, alinhadas às metas de grandes marcas e do varejo.

Na prática, quem já tem linhas validadas com mono‑PE, mono‑PP e estruturas “PE‑rich” ou “PP‑rich” consegue responder rapidamente a pedidos de redesign de embalagem motivados tanto por custo quanto por sustentabilidade.

Vantagem 2: parceria com recicladores e uso de PCR

Empresas que estruturaram relações de longo prazo com recicladores e distribuidores de resinas sustentáveis criaram um “segundo pulmão” de abastecimento:

- Parte da necessidade de matéria‑prima pode ser coberta por PCR qualificado.

- A volatilidade do virgem importado é amortecida por contratos regionais.

- O uso de reciclado ajuda clientes a cumprir metas de conteúdo reciclado e relatórios ESG.

Isso transforma o convertedor em parceiro estratégico, não apenas fornecedor de filme impresso. Em discussões com brand owners e varejo, passa a valer mais quem consegue entregar volume, estabilidade e comprovação técnica de soluções com PCR do que quem apenas promete “verde” no rótulo.

Vantagem 3: aderência antecipada à regulação

Quem já vinha acompanhando regulações de embalagem, logística reversa e conteúdo reciclado tende a ter:

- Especificações prontas que já contemplam reciclabilidade, fluxo de reciclagem alvo (PE ou PP) e possibilidade de incorporar reciclado em camadas internas.

- Documentação de conformidade com normas de contato com alimentos, migração e boas práticas.

- Rotinas de laboratório e controle de qualidade adaptadas às novas estruturas.

Quando regulações entram em vigor “com data marcada”, clientes precisam de soluções prontas, testadas e escaláveis. Nessa hora, o convertedor que já fez o dever de casa deixa de ser “o mais caro” e passa a ser “o único que consegue entregar o que a lei exige dentro do prazo”.

Vantagem 4: know‑how de impressão em estruturas sustentáveis

Migrar para mono‑materiais e filmes mais finos não é só trocar o substrato: exige domínio de processo em flexo e roto para manter qualidade gráfica e produtividade. Convertedores que já investiram em:

- Otimização de anilox, clichês/cilindros e tintas para filmes mais sensíveis.

- Ajustes de cura, secagem e adesivos pensando em reciclabilidade e migração.

- Sistemas de controle de registro e inspeção mais refinados.

conseguem oferecer ao cliente a mesma (ou melhor) performance visual em uma embalagem muito mais alinhada à circularidade. Isso cria barreira de entrada para concorrentes que ainda estão “apanhando” das novas estruturas.

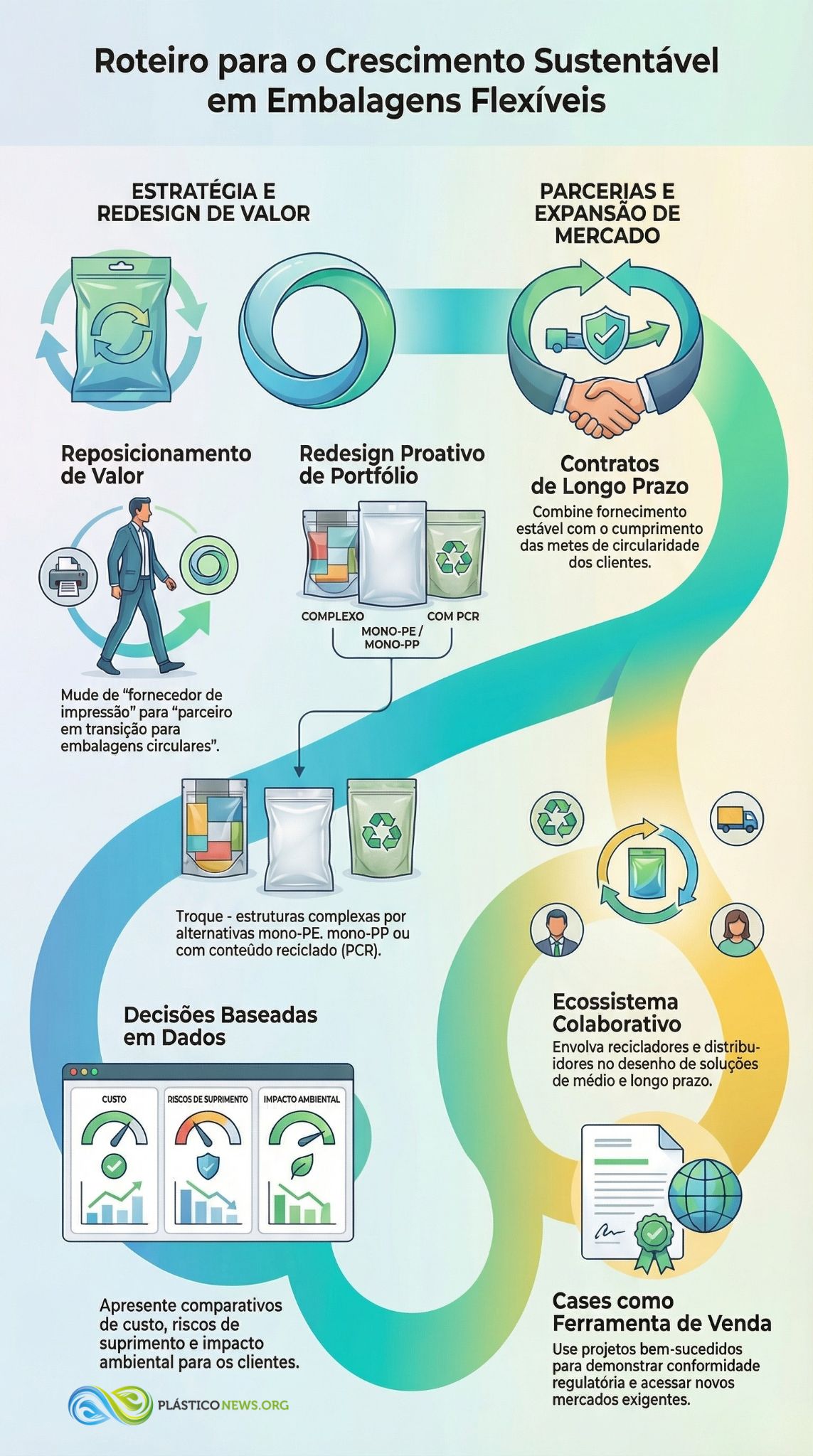

Como transformar a oportunidade em crescimento real

Para capturar essa oportunidade, convertedores flexíveis que se prepararam com soluções sustentáveis podem:

- Reposicionar a proposta de valor

- De “fornecedor de impressão” para “parceiro em transição para embalagens circulares”.

- Levar dados e exemplos concretos para as áreas de compras, marketing e sustentabilidade dos clientes.

- Propor projetos de redesign proativos

- Mapear embalagens atuais dos clientes com alto risco (estruturas complexas, difícil reciclagem, alta dependência de importados).

- Apresentar alternativas mono‑PE/mono‑PP e com PCR, com comparativos de custo, risco de supply e impacto ambiental.

- Amarrar contratos e parcerias de longo prazo

- Negociar acordos que combinem fornecimento estável de embalagens sustentáveis com metas de circularidade do cliente.

- Envolver recicladores e distribuidores no desenho de soluções de médio e longo prazo.

- Comunicar case de forma inteligente

- Transformar projetos bem‑sucedidos em estudos de caso, mostrando redução de risco de supply, redução de pegada e adequação regulatória.

- Usar esses cases para acessar novos clientes e mercados mais exigentes.

Para quem não se preparou (ainda)

Para convertedores que ainda não avançaram, a mensagem é dura, mas clara: a crise mostra que sustentabilidade não é mais “projeto paralelo”, e sim componente central da competitividade. Quanto mais tarde se entra nesse jogo:

- Menor a capacidade de aproveitar oportunidades de migração de portfólio dos clientes.

- Maior a chance de ficar preso em segmentos de baixo valor, com forte pressão de preço.

- Mais difícil será acompanhar o ritmo de quem já domina estruturas circulares e relações com a cadeia de reciclagem.

Por outro lado, a própria urgência abre espaço para parcerias, licenciamentos de tecnologia e projetos conjuntos com convertedores que já estão mais avançados, distribuidores de resina e recicladores.

Se bem aproveitada, a crise no Oriente pode ser o gatilho que faltava para transformar a pauta de sustentabilidade – antes incremental – em uma vantagem competitiva concreta para a cadeia brasileira de embalagens flexíveis.