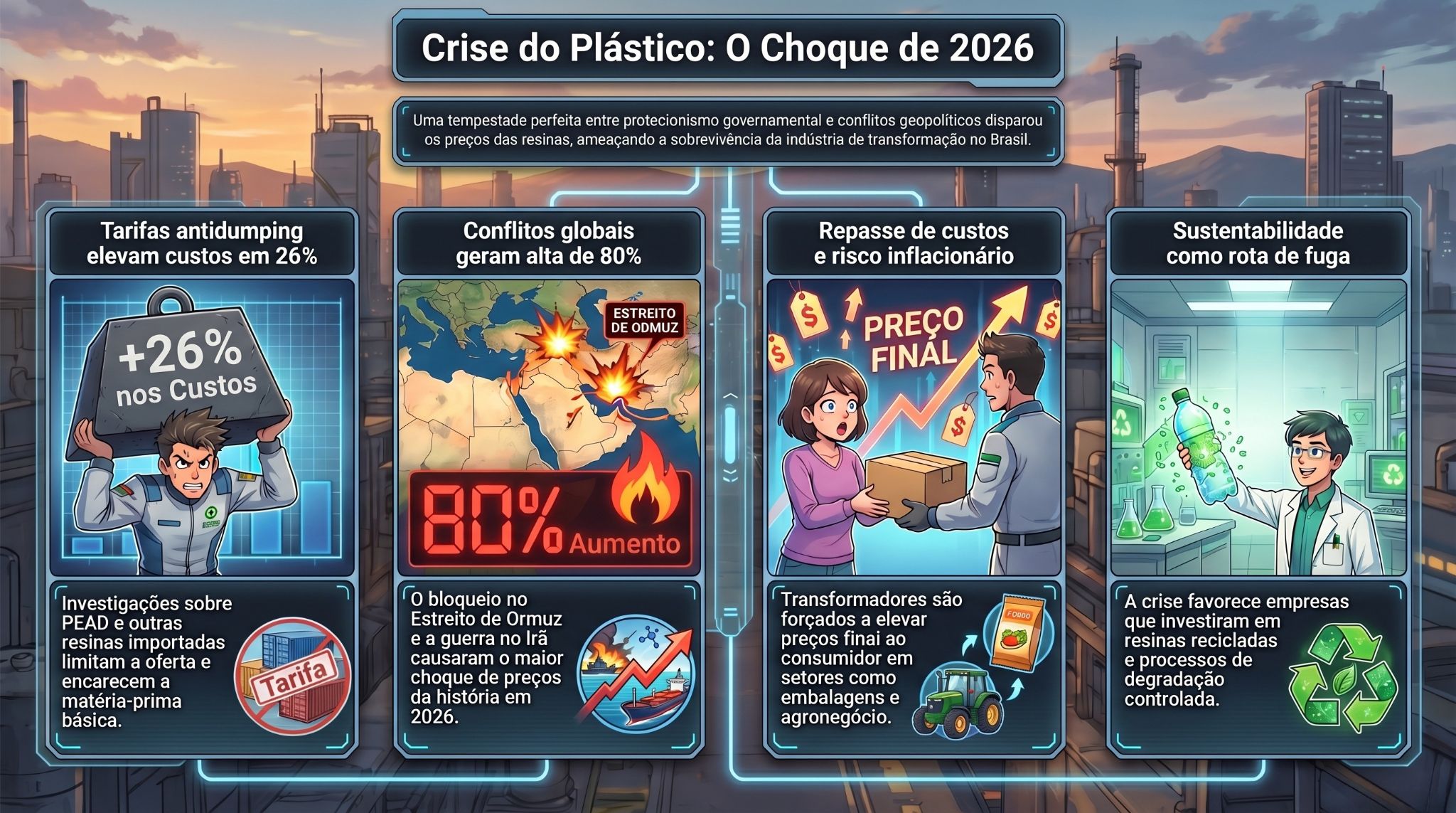

Alerta ABIPLAST: PP, PE e PVC registram altas de até 80% e setor enfrenta risco de desabastecimento

O mercado brasileiro de resinas plásticas vive em abril de 2026 o maior choque de preços da sua história recente. Em um ciclo único de ajuste, polipropileno, polietileno e PVC acumulam aumentos que chegam a 80% desde o final de fevereiro — um movimento que a ABIPLAST classifica como sem paralelo, mesmo se comparado ao período da pandemia.

A Associação Brasileira da Indústria do Plástico (ABIPLAST) emitiu alerta emergencial via seu boletim econômico EconoPlast sinalizando que os movimentos de reajuste observados já na primeira semana de abril configuram um choque sem precedentes para toda a cadeia produtiva nacional. A entidade confirmou aumentos relevantes frente ao fechamento de março e uma aceleração acentuada em relação aos níveis praticados ao longo de fevereiro — e alertou para risco concreto de desorganização dos fluxos de fornecimento.

Os números que assustam a indústria

Os dados consolidados pelo boletim EconoPlast revelam a dimensão do impacto por tipo de resina:

| Resina | Alta no início de abril (vs. março) | Alta acumulada (vs. final de fevereiro) |

|---|---|---|

| Polipropileno (PP) | 21% a 36% | 70% |

| Polietileno (PE) | 30% a 45% | 80% |

| PVC | 40% a 50% | 70% |

Para o polipropileno (PP), a ABIPLAST registrou altas entre 21% e 36% apenas no início de abril. Em relação à última semana de fevereiro, o aumento acumulado já se aproxima de 70%. O polietileno (PE) apresentou reajustes ainda mais expressivos: entre 30% e 45% sobre o valor do fechamento de março, acumulando cerca de 80% de alta frente aos níveis de fevereiro. No PVC, os movimentos seguem a mesma direção, com aumentos de 40% a 50% em relação a março e elevação acumulada próxima de 70% desde o final de fevereiro.

A própria ABIPLAST reconhece a excepcionalidade do cenário: “Mesmo em momentos de forte disrupção, como durante a pandemia, não se observaram variações percentuais dessa magnitude concentradas em um único ciclo de ajuste.”

Três forças convergindo ao mesmo tempo

O choque atual não tem uma causa única. Ele resulta da confluência de três vetores que se reforçam mutuamente.

1. Guerra no Oriente Médio e o petróleo como gatilho

O conflito envolvendo Estados Unidos, Israel e Irã foi o estopim mais imediato. Tensões no Oriente Médio costumam provocar saltos de 7% a 15% no preço do Brent em poucos dias, inserindo um “prêmio de guerra” nas cotações de petróleo. Como resinas são derivadas de nafta, etano e propano, essa alta se transmite diretamente para PP, PE, PET e derivados.

O Irã, vale lembrar, é o quarto maior exportador de polietileno do mundo — cerca de 2,2 bilhões de libras por ano —, além de ser importante fornecedor de metanol, formaldeído, MTBE e ácido acético. O Estreito de Ormuz, rota de aproximadamente 20% do petróleo global, tornou-se ponto de risco logístico crítico: ataques e ameaças de bloqueio obrigam navios a desviar de rota, encarecendo fretes e alongando prazos de entrega.

A Abiquim (Associação Brasileira da Indústria Química) foi direta ao avaliar o impacto: “Caso o Brent suba US$ 20, o custo variável dos petroquímicos aumenta de forma relevante, podendo reduzir o spread petroquímico entre 10% e 25%, dependendo das condições de mercado”.

2. A crise da Braskem e a fragilidade do fornecimento doméstico

Se o conflito no Oriente Médio foi o gatilho externo, a crise da Braskem amplia a vulnerabilidade interna. A maior petroquímica da América Latina acumula dívida líquida de R$ 41,2 bilhões, com alavancagem de 14,74 vezes o Ebitda e patrimônio líquido negativo de R$ 16,5 bilhões. O prejuízo líquido atingiu cerca de R$ 10 bilhões apenas no quarto trimestre de 2025, situação classificada pela auditoria como “incerteza relevante quanto à continuidade operacional”.

Em paralelo, a subsidiária Braskem Idesa (México) avalia medidas de proteção junto a credores, após o impasse na reestruturação de mais de US$ 2 bilhões em dívida. Para os transformadores brasileiros, isso se traduz em menor previsibilidade de fornecimento de resinas domésticas — exatamente quando o mercado mais precisa de estabilidade.

As vendas de resinas da Braskem no mercado doméstico recuaram 5% em 2025, e os spreads petroquímicos fecharam o ano em queda de 6% para resinas, reforçando o ciclo vicioso de pressão financeira e redução de capacidade operacional.

3. Tarifas de importação que encarecem a alternativa

Em um cenário ideal, o transformador brasileiro compensaria a escassez doméstica recorrendo a importações. Mas o ambiente regulatório tornou esse caminho mais caro. A Camex manteve até outubro de 2026 a alíquota de 20% sobre PP, PE e PVC importados, dentro da Lista de Elevações Tarifárias Temporárias por Desequilíbrios Comerciais Conjunturais. Em abril de 2026, entraram em vigor sobretaxas antidumping específicas: 79% sobre polietileno e 43% sobre PVC importados de determinadas origens.

O resultado é um duplo aperto: resina doméstica escassa e cara por conta da crise da Braskem; resina importada mais cara por conta das tarifas e do câmbio pressionado pela fuga para o dólar em cenários geopolíticos tensos.

Restrição de oferta: o alerta mais preocupante

Além da alta de preços, a ABIPLAST identificou sinais claros de restrição de oferta no mercado: relatos de dificuldades de atendimento, prazos mais longos e limitação de volumes por parte dos fornecedores. O Sindiplast registrou os mesmos movimentos: “Muitas empresas do setor já estão recebendo aumentos abruptos da matéria-prima, o que torna extremamente difícil a absorção desses custos.”

Esse comportamento de restrição de oferta em simultâneo com reajustes acelerados é o que diferencia o momento atual de outras crises. Em ciclos anteriores de alta, geralmente havia produto disponível — o problema era apenas o preço. Agora, o risco é de simplesmente não conseguir comprar, independentemente do valor oferecido.

O boletim EconoPlast adverte para três consequências diretas ao longo da cadeia:

- Desorganização dos fluxos de fornecimento: empresas que operam com estoques enxutos ficam expostas a interrupções de produção.

- Desalinhamento entre preços e demanda: reajustes abruptos dificultam a formação de contratos e o planejamento comercial.

- Compressão significativa de margens: a capacidade de absorção e repasse pelos transformadores é limitada, especialmente junto a clientes com contratos de fornecimento de médio prazo já firmados.

O que os transformadores e convertedores devem fazer agora

A ABIPLAST reforça três pilares de gestão para navegar o período:

1. Decisões alinhadas à demanda efetiva. Evitar compras especulativas ou acúmulo de estoques baseados em expectativa de alta contínua. A volatilidade tende a criar “serrilhados” — semanas de disparo com notícia de escalada, seguidas de correções parciais — e quem comprou na ponta pode ficar com estoque caro e sem saída.

2. Disciplina rigorosa na gestão de estoques. Manter cobertura razoável sem onerar o capital de giro. Identificar quais SKUs dependem de resinas de maior risco de desabastecimento e garantir fornecedores alternativos.

3. Preservação das margens com transparência comercial. Contratos com brand owners e compradores finais devem contemplar cláusulas de revisão de preço atreladas a variações de insumo. A alternativa — absorver o choque sem repasse — é inviável em um cenário de alta acumulada de 70% a 80%.

Para empresas que dependem fortemente de resinas importadas, o momento exige ainda maior atenção à gestão cambial e ao mapeamento de rotas e origens alternativas, reduzindo exposição a fornecedores concentrados nas regiões mais afetadas pelo conflito.

Perspectiva: quando isso pode melhorar?

Consultorias externas citadas pela própria Braskem projetam melhora de cerca de 50% nos spreads petroquímicos no segundo trimestre de 2026 em relação ao primeiro. No entanto, a defasagem entre o custo das matérias-primas e os preços finais ao transformador costuma ser de semanas a meses — o que significa que o pico da pressão sobre os convertedores ainda pode não ter sido atingido.

No mercado global, há novos projetos de PE em operação nos EUA e reativações de capacidade na Ásia que tendem a limitar disparadas prolongadas. Mas enquanto o conflito no Oriente Médio não der sinais de desescalada e a reestruturação da Braskem não for concluída, o cenário de volatilidade elevada deve persistir.

A mensagem da ABIPLAST é clara: a entidade segue em diálogo com os agentes do mercado para acompanhar os desdobramentos e manterá os associados informados. Para o transformador e o convertedor brasileiros, o momento exige planejamento ativo, diversificação de fontes e atenção redobrada à preservação das margens — não como medidas de contigência, mas como rotina permanente de gestão em um setor que entrou definitivamente em uma era de maior volatilidade estrutural.

Fontes: Boletim EconoPlast/ABIPLAST (abril 2026); Plasticonews; CNN Brasil; InvestNews; Plastics Technology; SindiplastES; GlobalKem; Poder360.